Льготы, оффшоры и предприниматели

Российские разработчики и экспортеры программного обеспечения, подведя итоги кризисного 2009 года, хотят налоговых льгот, что отражает пожелания всего российского бизнеса. Но, в отличие от многих компаний, бизнес-модель разработчиков позволяет свободно перемещать производство в другие страны, что, с одной стороны, дает им больше свободы и, теоретически, рыночной власти в государстве, заявляющем о стремлении к инновационному развитию, а с другой – дает очевидный инструмент решения проблем.

По данным IDC, рынок программного обеспечения в России в 2009 году в целом сократился на 40-45%. По различным сегментам и компаниям цифры существенно отличаются: так, рынок информационной безопасности даже продемонстрировал рост. По данным некоммерческого партнерства «Руссофт», рост объемов экспорта ПО впервые в 2009 году остановился на прошлогоднем уровне $2,65 млрд при том, что предыдущие несколько лет он показывал среднегодовой рост в 40%. В то же время IT-отрасли Индии и Китая продолжают наращивать темпы экспорта программного обеспечения и IT-услуг на 16% и 36% соответственно.

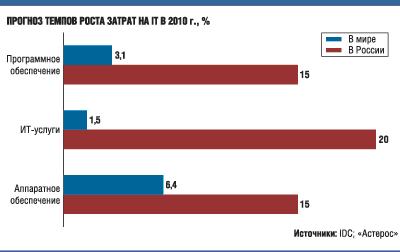

IDCоптимистичен относительно 2010 года и прогнозирует рост затрат на программное обеспечение в России на 15%, что превысит среднемировой показатель.

Насколько можно верить цифрам аналитиков, каждый решает сам, но прогноз роста обоснован: давление на пиратский рынок ПО возрастает; должен проявиться отложенный в тяжелом для многих компаний 2009 году спрос; компании, выходящие из кризиса, намерены развиваться и, следовательно, увеличивают инвестиции в оборудование и IT. Поэтому вопрос не в том, вырастут ли затраты, вопрос в том, насколько вырастут и вырастут ли доходы местных компаний – разработчиков. А в этом есть сомнения.

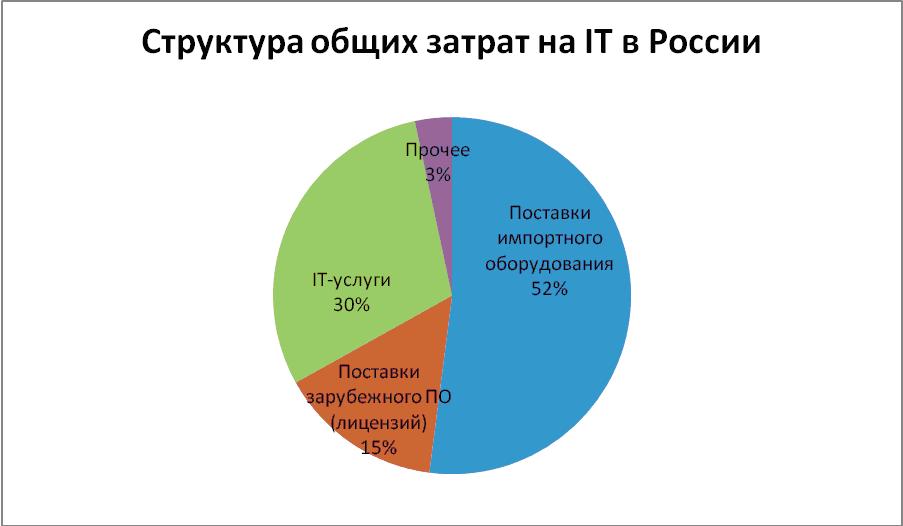

По данным «Корус Консалтинг», в структуре общих затрат на IT в стране, а это около $12,5 млрд, более 50% занимают поставки импортного оборудования, около $2 млрд - зарубежного ПО, то есть лицензий, и около 4 млрд долларов - IT-услуги.

Сейчас российский рынок ПО представляет собой сбор разнообразных бизнес-моделей: продажа ПО с собственным производством в других странах (Израиль, США); продажа и свое производство российского ПО; продажа аутсорсингового ПО (аутсорсинг в регионы, в Индию, Белоруссию, Украину), где компания выступает лишь интерфейсом-посредником между заказчиком и исполнителем; российские разработчики – аутсорсеры зарубежных компаний. Все стремятся передать заказы в страны с более дешевой рабочей силой, иногда надеясь сохранить баланс цена-качество: США и Европа передают заказы в Россию, Индию и Китай, российские (московские и питерские) компании – в регионы, Украину и Белоруссию и изредка - в ту же Индию, оставляя себе около 30% заказа. Российские компании предпочитают работать с близкими по менталитету, языку и культуре разработчиками из регионов и стран СНГ, поскольку, получают большую управляемость и взаимопонимание при сопоставимых издержках (teamleaderв регионах стоит около 60 тыс. руб. в месяц, что сравнимо с зарплатой московского кодера и примерно на 30 тыс. руб. меньше стоимости московского teamleader). Таким образом, формируется лестница, где за переформатирование технического задания на каждой ступени оседает часть стоимости продукта. Это организация рынка в условиях свободного перемещения заказов и средств при наличии ценовой дискриминации. Эти естественные экономические процессы можно наблюдать в любом производстве: из развитых стран оно перемещается в развивающиеся страны с меньшей стоимостью рабочей силы, для доказательства посмотрите на свои майки-автомобили-игрушки. С программным обеспечением на b2b-сегменте есть важное ограничение: это интеллектуальный труд, как правило, требующий определенного уровня образования и наличия в стране образовательных учреждений, специализирующихся на IT, поэтому пока в Камбодже, Тунисе, Турции масштабного производства ПО нет. Но примеры 10-летних детей, пишущих программы для iPhone, свидетельствуют о том, что олигополия России-Индии-Китая на аутсорсинг разработки более сложных продуктов в ближайшие 10-15 лет находится под угрозой.

|

|

Борьба с пиратством приобретает все более нелепые формы и кафкианские очертания, что не связано с ее эффективностью, но напрямую коррелирует с окружающим ее информационным шумом. Бороться с пиратством в случае с интеллектуальным продуктом, где стоимость копирования по сравнению со стоимостью производства первой единицы ничтожно мала, практически невозможно и зачастую экономически необоснованно

|

|

В числе факторов, сдерживающих развитие разработки ПО в России, традиционно отмечают высокий уровень использования пиратского ПО: в 2009 году, в связи с кризисом, впервые за последние 5 лет уровень потребления пиратского ПО не сократился. Борьба с пиратством приобретает все более нелепые формы и кафкианские очертания, что не связано с ее эффективностью, но напрямую коррелирует с окружающим ее информационным шумом. Бороться с пиратством в случае с интеллектуальным продуктом, где стоимость копирования по сравнению со стоимостью производства первой единицы ничтожно мала, практически невозможно и зачастую экономически необоснованно. Поэтому для конкуренции с пиратами и последователями экономическими методами компаниям необходимо снижать издержки везде, где только можно и, поскольку основную часть в случае IT-рынка составляет стоимость человеческого труда, мы приходим к необходимости привлечения более дешевой рабочей силы и налоговым послаблениям для компаний-производителей информационных продуктов.

В стоимости рабочей силы в России 26% составляют страховые взносы, до 1 января этого года входившие в единый социальный налог (ЕСН) и, в данном случае налог на доходы физических лиц в 13%.

Компании–экспортеры ПО имели налоговые льготы по ЕСН с 1 января 2007 (см. примечание) до 1 января 2010 года, когда вступил в силу закон «О страховых взносах в Пенсионный фонд, Фонд соцстраха и Фонд обязательного медицинского страхования», согласно которому ЕСН был заменен страховыми взносами во внебюджетные фонды. Соответственно, до принятия поправок к данному закону, аналогичных ст.1 № 144-ФЗ, компании обязаны уплачивать эти страховые взносы, поскольку льготы по ЕСН у них были, но аналогичных льгот по страховым взносам, введенным вместо ЕСН, у них нет. И если в 2010 году совокупный тариф страховых взносов находится на уровне ЕСН (26%), но уже в 2011 году он вырастет до 34%. В ответ компании стали выносить разработку ПО не как раньше - в российские регионы, но в другие страны, прежде всего, в Белоруссию и Украину.

Примечание: 1 января 2007 года вступил в силу Федеральный закон № 144-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесения других изменений, направленных на повышение эффективности налоговой системы». Согласно ст. 1 этого закона, льготы по ЕСН могли получить «российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных». При этом в законе присутствует ориентация на оффшорное программирование и IT-услуги, когда льготы могут получить только организации, доля доходов при предметной IT-деятельности которых составляет не менее 70%.

Из ранее принятых законодательных инициатив очевидно, что государство стремится поддержать, в первую очередь, разработку программного обеспечения, IT-услуги, отправляемые на экспорт, а не на внутренние нужды, помимо этого, принципиальной особенностью получения льгот является необходимость доказательства того, что компания работает именно в IT-сфере. Для льгот по ЕСН (и в проекте по единому налогу для IT) предусмотрен специальный институт аккредитации для организаций. По сути, законодательное закрепление идеи получения специального официального статуса или одобрения того, чем занимается компания, можно объяснить тем, что государство стремится заранее предвидеть и воспрепятствовать любым злоупотреблениям со стороны организаций, стремящихся выдать себя за участников IT-отрасли. Однако такие ограничения отражают недоверие к бизнесу, которое приводит к тому, что эффективность положительных показателей снижается. В Индии заранее примирились с неизбежными налоговыми злоупотреблениями, ввели мораторий на налогообложение в течение 10 лет и создали большое количество колледжей, где в течение 9 месяцев готовят кодеров. Таким образом, решается и кадровая проблема, которая постепенно появляется в России: многие компании-заказчики жалуются на рост некачественной рабочей силы и недостаток специалистов в области программирования.

|

|

Для льгот по ЕСН (и в проекте по единому налогу для IT) предусмотрен специальный институт аккредитации для организаций. По сути, законодательное закрепление идеи получения специального официального статуса или одобрения того, чем занимается компания, можно объяснить тем, что государство стремится заранее предвидеть и воспрепятствовать любым злоупотреблениям со стороны организаций, стремящихся выдать себя за участников IT-отрасли

|

|

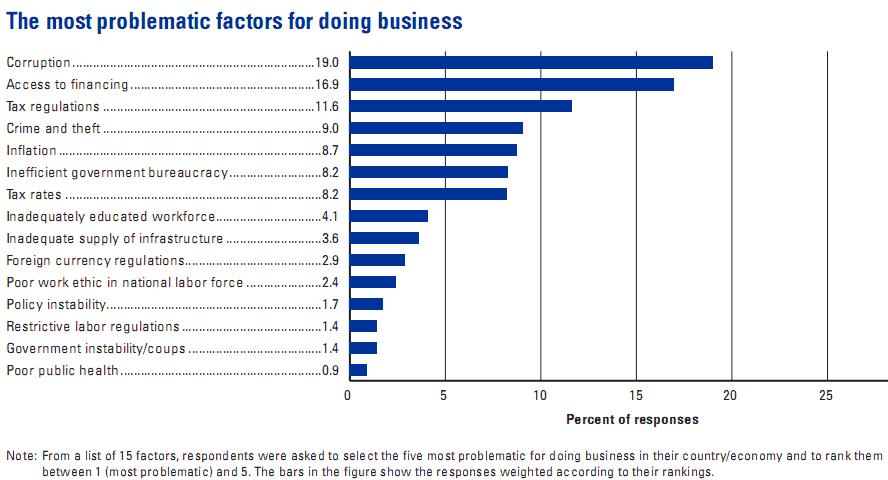

Впрочем, налоговое законодательство и налоговые ставки являются популярной проблемой для всего российского бизнеса. Согласно опросу, проведенному WorldEconomicForum и приведенному в TheGlobalCompetitivenessReport 2009-2010, они находятся на 3 и 7 местах по популярности среди проблем, мешающих развитию бизнеса в России (см. график).

Поэтому фактическую отмену налоговых льгот по ЕСН путем введения вместо него страховых выплат (то есть, если упрощать и смотреть со стороны предприятия, а не госорганов, переименования) можно рассматривать как системное заболевание, которое лучше лечить не компрессами из поправок, а ответственным подходом к законотворчеству в целом.

1 июня '10

1 июня '10