29 января '10

29 января '10

№31 ПРОГНОЗ. Основные тренды развития ИКТ-рынка в 2010 году

Дмитрий Морозов

Основные тренды развития ИКТ-рынка в 2010 году

Закончился непростой и насыщенный событиями 2009 год. Ряд событий был хорошо прогнозируем и ожидаем, немало случилось и неожиданностей. Но оставим подробный анализ результатов до публикаций официальных годовых отчетов и попробуем заглянуть в новый 2010 год. Что будет происходить в отрасли? Какие тенденции сохранятся? Какие изменения могут нас ожидать?

Несомненно, развитие ИКТ-отрасли будет неразрывно связано с тем, по какому сценарию будет развиваться экономика в России и в мире. Стоит выделить три фундаментальных сценария, получивших весьма иллюстративные названия (L-сценаний, U-сценарий и W-сценарий) в соответствии с формами кривых прогноза.

Рис. 1. Прогноз GDP. Источник: Международная панель экспертов, анализ A.T. Kearney

Анализ истории как локальных, так и глобальных кризисов дает основание считать W-сценарий наиболее вероятным. Это означает, что впереди нас ждет кратковременный этап роста, после которого наступит следующая фаза кризисных явлений, а уверенный рост наступит не ранее 2012 года. Признаки первой фазы роста мы наблюдали уже в четвертом квартале 2009 года. Замечу, что в российской экономике можно ожидать не столь драматический спад в предвыборном 2011 году.

Перейдем от общеэкономических тенденций к прогнозам развития сегментов ИКТ-отрасли и наиболее важным событиям грядущего года.

Сегменты отрасли

Сотовая связь

Общее проникновение сотовой связи в России успешно преодолело 140% в третьем квартале 2009 года и на конец года составит 145-147% с учетом предновогодних продаж. Рост в 2010 году будет сравним с нынешним и составит 11-13%. Основными драйверами роста станут развитие беспроводной передачи данных (БШД) и внедрение мобильных технологий machine2machine (m2m). Рост количества абонентов, подключающих к сети обычный сотовый телефон, будет весьма незначительным, поскольку в этом сегменте рынок достиг насыщения еще до кризиса и почти весь его скромный прирост обеспечивается за счет детей, достигающих возраста, когда появляется первый мобильный телефон и людей с низким уровнем доходов. В 2010 году в этом сегменте будет реализован отложенный спрос при условии роста доходов населения.

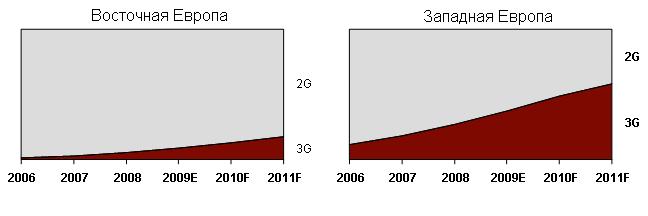

В части 3G мы увидим не только запуски «для защиты лицензии», но и развитие сетей для полноценной коммерческой эксплуатации. В 2009 году лидером в развитии 3G следует признать Санкт-Петербург, где операторы большой тройки активно продвигали услуги третьего поколения и успели пройти несколько кругов ценового соперничества. В 2010 году в гонку за абонентами включатся города-миллионники, где пока 3G представлен единицами базовых станций в центральной части. Объем продаваемых в розницу телефонов и коммуникаторов с поддержкой 3G говорит о готовности рынка к распространению услуг. Главным событием в 3G в 2010 году будет долгожданное развитие в Москве. Как показывает мировой опыт по мере развития 3G начинается процесс интенсивного замещения второго поколения. Наиболее характерные примеры приведены на рисунке 2.

Рис 2 Доля подключений по технологиям. Источник: Wirelessintelligence, анализ A.T. Kearney

А сдерживающим фактором будет сомнение участников рынка в необходимости инвестиций в 3G. Повод для таких сомнений дает ожидание следующего технологического прорыва в виде связи четвертого поколения.

4G

В конце 2009 года за 10 дней до католического Рождества TeliaSonera объявила о запуске в Стокгольме первой в мире сети LTE (Long Term Evolution). Приблизительно в это же время состоялось несколько объявлений ведущих мировых телекоммуникационных групп о готовности запустить сети в 2010 году. Технология действительно многообещающая - скорость передачи данных от базовой станции к устройству абонента до 100 Мбит/с и скорость от абонента до базовой станции - до 50 Мбит/с. Преимуществом LTE является то, что сети строятся на базе существующего оборудования 2G и 3G. Впрочем, подобная преемственность технологий нисколько не смущает «Скай Линк», стремящийся (и имеющий большие шансы) стать первым российским LTE-оператором. Стоит ли ждать быстрого развития LTE? В том виде, как мы привыкли видеть мобильную связь, пожалуй, не стоит. Основная причина – энергопотребление абонентского устройства. Что такое чип для кодирования/декодирования сигнала в OFDM (Orthogonal Frequency Division Multiplexing/ортогональное частотное разделение каналов), являющегося ключевой технологией 4G? По сути своей это весьма мощный процессор рядов Фурье, и именно его энергопотребление в разы превосходит энергопотребление модулей второго и третьего поколений. Возможности индустрии микроэлектроники в данном случае отстают от развития телекоммуникаций и спроса, так что по-настоящему мобильные устройства LTE (смартфоны, коммуникаторы) мы увидим в более отдаленной перспективе 2014-2015 годов, а пока будем довольствоваться подключаемыми к компьютеру (читай: более мощной батарее) USB-модемами.

Справедливости ради замечу, что эта же проблема существует в конкурирующей, хотя и менее скоростной (и менее энергоемкой) технологии WiMAX, где в 2010 году следует ожидать больше новостей и событий.

WiMAX

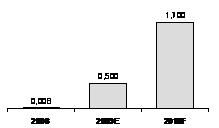

2009 год закончился впечатляющими успехами российских операторов. По количеству абонентов сетей WiMAX Россия мировой лидер. Львиную долю занял «Скартел» (Yota). В 2010 году лидер планирует существенно расширить сеть - как в плане регионального развития, так и в Москве, где обслуживается 2/3 его абонентов. Следует также ожидать активизации других игроков на рынке. Это и уже известные на рынке WiMAX Comstar и FreshTel, и новые претенденты, направившие заявки на объявленный в ноябре конкурс на получение WiMAX-частот. Серьезные опасения вызывает инициатива регулятора по обязательному использованию оборудования российских поставщиков, которым за год будет необходимо не только начать производство, но и добиться приемлемого уровня качества и сервисного обслуживания. Пока лидером в этом направлении выглядит «Альтоника». Еще одним поводом для скепсиса является неопределенность с дальнейшими конкурсами 2010 года. Тем не менее, у рынка WiMAX есть хороший шанс сыграть на опережение по сравнению с LTE как по скорости строительства сетей, так и по набору доступных конечным пользователям устройств. Основным драйвером роста подключений к WiMAX-сетям будет развитие рынка ноутбуков и нетбуков. Мобильные компьютеры замещают парк настольных компьютеров и обеспечивают общий рост проникновения ПК, что, в свою очередь, содействует общему росту проникновения широкополосного доступа, где по-прежнему сильны позиции фиксированных операторов.

Рис 3 Динамика роста абонентов WiMax в России (млн.)

Источник: J'Son&Partners, анализ A.T. Kearney

Фиксированная связь

Рынок фиксированного широкополосного доступа успешно прошел через кризисный 2009 год с ростом в 15%. В ряде регионов проникновение ШПД удвоилось. Российский рынок еще далек от насыщения, и в 2010 году нас ожидает две основные тенденции: рост проникновения не менее чем на 15% и рост скоростей. Этому будет способствовать и продолжающаяся цифровизация сетей МРК, и активные действия «Ростелекома» по выходу на рынок конечных абонентов, и усиление конкуренции со стороны альтернативных операторов. Региональные рынки ждет также процесс консолидации. Мелкие провайдеры, растерявшие за период кризиса существенную часть запаса финансовой прочности и стоимости, станут добычей либо более сильных конкурентов, либо МТТ, уже объявившего о планах выхода на рынок ШПД через приобретения.

Интерес к рынку ШПД со стороны «Ростелекома», МТТ, «Транстелекома» и «Синтерры» не случаен. Их основной бизнес находится под большим давлением. Оптовый транзитный рынок пострадал после начала строительства собственных магистральных линий «Вымпелкомом» и МТС. Розничный рынок дальней связи сужается под воздействием VoIP.

На розничном рынке традиционной дальней связи в 2010 году наибольшие потери ожидают «Ростелеком». После выдачи в 2009 году четырехзначных кодов увеличится количество игроков, причем делить им придется сжимающийся рынок. В целом рынок традиционной «междугородки» в 2010 году потеряет 5-7% трафика, а доля «Ростелекома» сократится на 3-4%.

Противоположная тенденция будет наблюдаться в 2010 году на рынке VoIP. IP-телефония укрепит свои позиции и в 2010 году превысит 20% междугороднего трафика. В случае, если регулятором будут приняты поправки, расширяющие правовое поле работы VoIP-провайдеров до европейских норм, можно ожидать еще большего роста в этом сегменте.

Рис 4. Источник: TeleGeography, анализ A.T. Kearney

Еще одним направлением в отрасли, вектор изменений в котором сформировался в 2009 году, будет ритейл. Существенных поглощений в 2010 году, скорее всего, не произойдет, но возможны новые банкротства. Изменится и структура продаж. Все меньшую доходность будут обеспечивать продажи SIM-карт и мобильных телефонов, вырастет доля USB-модемов, коммуникаторов и мобильных ПК. Эта тенденция отражается и в прогнозах самих компаний, так, «Евросеть» планирует занять до 10% рынка нетбуков. Еще одним важным направлением «операторской» розницы станет внедрение единых стандартов предоставления клиентам услуг и окончательное превращение приобретенных салонов в полноценные офисы продаж и обслуживания. «Независимая» розница продолжит диверсификацию и будет наполнять свои салоны такими продуктами, как страхование, денежные переводы, медийные продукты.

На медийном рынке в 2010 году основные изменения следует ждать в области IPTV и цифрового эфирного телевидения. Но если в области IPTV изменения будут скорее количественные и обуславливаться ростом проникновения услуг, то в части цифрового ТВ есть надежда увидеть изменения регуляторные.

Рост проникновения IPTV будет обусловлен как общим ростом доступности ШПД, так и упоминавшимся ранее ростом полосы. Дополнительный толчок к развитию даст появление большего количества каналов в HD качестве. В целом россияне хоть и не очень охотно, но все чаще подключаются к платному телевидению. В 2010 году мы прогнозируем 75%-ный рост количества пользователей.

Важным для цифрового эфирного телевидения событием в 2010 году должно стать определение правил формирования второго мультиплекса и условий игры для региональных каналов. Определенность с частотным ресурсом, к тому же, благотворно повлияет и на перспективы развития LTE.

Небольшую интригу вносит развитие мобильного телевидения в стандарте DVB-H о чем мы уже писали в октябрьском номере.

Перейдем от общих трендов ИКТ к лидерам отрасли и попытаемся оценить их перспективы в 2010 году.

Компании

«Большая тройка»

Телекоммуникационные компании одними из первых должны выиграть от позитивных трендов 2010 года в российской экономике. Рост доходов населения повысит активность абонентов и, в первую очередь, MOU. Прогнозируется, что в 2010 году MOU вырастет в среднем на 8-10%, и это станет главным фактором роста среднего дохода на абонента (ARPU) мобильных операторов. Другой важный фактор – рост ARPU от услуг передачи данных и доля этих услуг в общем объеме выручки. Кроме того, в 2010 году можно ожидать более стабильного поведения курса, что положительно повлияет на отчетность операторов по US GAAP.

Что касается итогов третьего квартала 2009 года, то в целом, по мнению аналитиков, отчетность МТС выглядела несколько лучше отчетности «Вымпелкома», а по темпам роста лучшие показатели из тройки продемонстрировал «Мегафон».

Впрочем, финансовая отчетность операторов довольно подробно изучается и комментируется аналитиками, а мы постараемся взглянуть на один уровень глубже и спрогнозировать, как будет выглядеть 2010 год.

Таблица 1. Абонентская база. Россия.

|

|

|

|

Q3 2007

|

Q3 2008

|

Q3 2009

|

Q3 2010 F

|

|

Абонентскаябаза

|

Всего

|

|

|

|

|

|

|

(млн)

|

|

Вымпелком

|

41,8

|

45,1

|

51,0

|

52

|

|

|

|

Мегафон

|

33,8

|

41,4

|

48,1

|

50

|

|

|

|

МТС

|

54,4

|

61,9

|

68,7

|

71

|

|

|

2G

|

|

|

|

|

|

|

|

|

Вымпелком

|

41,8

|

45,0

|

48,4

|

47

|

|

|

|

Мегафон

|

33,8

|

41,4

|

45,5

|

48

|

|

|

|

МТС

|

54,4

|

61,9

|

66,6

|

67

|

|

|

3G

|

|

|

|

|

|

|

|

|

Вымпелком

|

-

|

0,1

|

1,6

|

5

|

|

|

|

Мегафон

|

-

|

-

|

0,9

|

2

|

|

|

|

МТС

|

-

|

-

|

1,7

|

4

|

Источник: Wirelessintelligence

По общему количеству абонентов лидером останется МТС, а дистанция между «Вымпелкомом» и «Мегафоном» сократится. В части развития 3G можно ожидать лидерства «Вымпелкома», тем более, что по количеству действующих сетей он опережает конкурентов.

Таблица 2. MOU и EPPM. Россия.

|

MOU

|

|

Q3 2007

|

Q3 2008

|

Q3 2009

|

Q3 2010

|

|

Вымпелком

|

208

|

228

|

213

|

230

|

|

|

Мегафон

|

247

|

295

|

275

|

297

|

|

|

МТС

|

167

|

213

|

213

|

234

|

|

|

|

|||||

|

EPPM (EUR)

|

Вымпелком

|

0,047

|

0,044

|

0,035

|

0,034

|

|

Мегафон

|

0,044

|

0,036

|

0,027

|

0,025

|

|

|

МТС

|

0,045

|

0,035

|

0,027

|

0,026

|

|

Источник: Wirelessintelligence. Анализ A.T. Kearney

По разговорной активности лидерство сохранит «Мегафон». При том, что эффективная цена средневзвешенной минуты трафика (EPPM, Effective Price per Minute) «Мегафона» сравнима с МТС, потребление их абонентов более эластично. «Вымпелком» сохраняет ценовое лидерство и умеет продавать своим абонентам такое же, как МТС, количество минут почти на 30% дороже.

Именно ценовой фактор в первую очередь позволил «Вымпелкому» сохранить лидерство по EBITDA как в абсолютном выражении, так и по марже.

Таблица 3. EBITDA в % и абсолютном выражении. Россия.

|

EBITDA margin %

|

|

Q3 2007

|

Q3 2008

|

Q3 2009

|

|

Вымпелком

|

53%

|

54%

|

53%

|

|

|

Мегафон

|

53%

|

51%

|

50%

|

|

|

МТС

|

53%

|

51%

|

45%

|

|

|

EBITDA (млрд.EUR)

|

Вымпелком

|

0,634

|

0,733

|

0,613

|

|

Мегафон

|

0,576

|

0,655

|

0,527

|

|

|

|

МТС

|

0,641

|

0,740

|

0,571

|

Источник: Wirelessintelligence

В 2010 году ценовая политика операторов в части базовых услуг не изменится, что соответствующим образом скажется на финансовых результатах. В части услуг передачи данных будет большой соблазн повторения ценовых войн на голосовые услуги четырехлетней давности в погоне за «новыми» абонентами. Впрочем, следующий год может внести новый уровень конкуренции в устоявшийся расклад сил на рынке. Это будет связано с не менее сильным игроком на рынке телекоммуникаций.

«Связьнвест»

Если проанализировать темпы восстановления котировок в 2009 году, то мы увидим, что лидерами роста являются отнюдь не МТС и «Вымпелком», а скромные межрегиональные компании (МРК), входящие в холдинг «Связьинвест».

Таблица 5. Изменение котировок на 14.12.2009

|

Компания

|

Изменение с начала года

|

|

«Дальсвязь»

|

443,90%

|

|

ЮТК

|

395,10%

|

|

«Центртелеком»

|

347,30%

|

|

«ВолгаТелеком»

|

322,20%

|

|

«Сибирьтелеком»

|

257,60%

|

|

Индекс «ММВБ-Телекоммуникации»

|

168,30%

|

|

«Вымпелком»

|

152,10%

|

|

«Уралсвязьинформ»

|

142,60%

|

|

«Северо-Западный Телеком»

|

124,70%

|

|

Индекс «РТС-Телекоммуникации»

|

90,80%

|

|

МТС

|

78,90%

|

|

«Ростелеком»

|

-43,80%

|

Источники: CNews, данные бирж, Банк Москвы, анализ A.T. Kearney

Разумеется, начальные условия были неравноценны. В 2008 году МРК потеряли 30-60% стоимости еще до начала кризиса, да и показатели «Ростелекома» сводят на нет усилия региональных коллег. Тем не менее, эта группа имеет огромный потенциал роста, и реализация этого потенциала во многом будет зависеть от эффективных действий именно в 2010 году.

Открытые источники говорят, что окончательное решение по схеме реорганизации «Связьинвеста» еще не принято. Попробуем проанализировать, какие шаги необходимы в 2010 году с точки зрения максимизации стоимости и сохранения опциональности для основного (а в случае закрытия сделки с АФК «Система» - единственного) акционера.

Существует основной (одобренный советом директоров) сценарий, предполагающий завершение реструктуризации к середине 2011. По этому сценарию сначала МРК будут присоединены к «Ростелекому». Оценку акций, получение корпоративных одобрений, реструктуризацию долговых обязательств и другие процедуры в рамках присоединения МРК к ОАО «Ростелеком» планировалось провести в течение 2010 года. При этом предполагалось, что общие собрания акционеров реорганизуемых компаний, на которых должно быть принято решение о присоединении, пройдут летом 2010 года.

Новый вариант реформы телекоммуникационного холдинга, который выдвинул «КИТ Финанс», предполагает первоочередное присоединение самого «Связьинвеста» к «Ростелекому», а затем, через полтора года, межрегиональных компаний связи (МРК) госхолдинга. Реформа по второму варианту может завершиться не раньше четвертого квартала 2013 года. Задержка будет вызвана тем, что «Связьинвест» нужно будет включить в список приватизируемых предприятий, а перед этим придется еще исключить «Связьинвест» из списка стратегических компаний. Столь существенная задержка сроков реализации программы может нивелировать позитивный эффект

Особые опасения вызывает тот факт, что в предложенных сценариях не описана стратегия выхода на рынок мобильной связи. Именно формирование четвертого игрока на этом рынке может создать стратегическое конкурентное преимущество для «Связьинвеста». Это преимущество может быть реализовано в том числе и опережающим развитием в области мобильной передачи данных (4G) с дальнейшим привлечением клиентов на традиционные голосовые сервисы в рамках конвергентного продукта. В противном случае вся реорганизация позволит добиться лишь скромного тактического результата в виде сокращения издержек на административный персонал.

1. КАКОЙ УРОВЕНЬ ПРОНИКНОВЕНИЯ УСЛУГИ ШПД МОЖНО ОЖИДАТЬ В 2010 ГОДУ?

В среднем по России превысит 30%. Ряд регионов, такие как Москва и Санкт-Петербург, перейдут в новую фазу медленного роста и борьбы за качество и сохранение абонентов. Ряд регионов, где сейчас еще очень высокие тарифы, снизят барьер входа и будут развиваться очень быстро. В противном случае рынок ШПД будет размываться беспроводными подключениями.

2. ПОСЛЕДУЕТ ЛИ ПЕРЕДЕЛ РЫНКА ВВИДУ РЕОРГАНИЗАЦИИ «СВЯЗЬИНВЕСТА»?

Конечно, последует. Но давайте не забывать, что у подобного передела есть целый ряд векторов. Например, активные действия на рынке 4G увеличат долю рынка и капитализацию «Связьинвеста», большие инфраструктурные проекты - увеличат, а, например, долгая, затянутая реорганизация, когда принятые решения и команды не доходят до исполнения, вязнут в неоптимизированной организационной структуре, - наоборот, подорвут позиции и откроют конкурентам целый ряд возможностей.

В среднем по России превысит 30%. Ряд регионов, такие как Москва и Санкт-Петербург, перейдут в новую фазу медленного роста и борьбы за качество и сохранение абонентов. Ряд регионов, где сейчас еще очень высокие тарифы, снизят барьер входа и будут развиваться очень быстро. В противном случае рынок ШПД будет размываться беспроводными подключениями.

2. ПОСЛЕДУЕТ ЛИ ПЕРЕДЕЛ РЫНКА ВВИДУ РЕОРГАНИЗАЦИИ «СВЯЗЬИНВЕСТА»?

Конечно, последует. Но давайте не забывать, что у подобного передела есть целый ряд векторов. Например, активные действия на рынке 4G увеличат долю рынка и капитализацию «Связьинвеста», большие инфраструктурные проекты - увеличат, а, например, долгая, затянутая реорганизация, когда принятые решения и команды не доходят до исполнения, вязнут в неоптимизированной организационной структуре, - наоборот, подорвут позиции и откроют конкурентам целый ряд возможностей.

3. КАКОВЫ БУДУТ ТЕМПЫ РАЗВИТИЯ ТЕЛЕКОММУНИКАЦИОННОГО СЕКТОРА В РОССИИ В 2010 ГОДУ? С ЧЕМ ОНИ БУДУТ СВЯЗАНЫ?

В рублевом выражении сохранятся темпы 2009 года, плюс 5-7%. Источник роста - некоторое оздоровление в экономике, рост доходов, уверенность в будущем.

4. КАКОЙ ПРОГНОЗ ВЫ МОЖЕТЕ ДАТЬ ПО РАЗВИТИЮ IP -ТЕЛЕФОНИИ, VAS, IPTV В РОССИИ?

VoIP будет стремительно замещать традиционную телефонию. VAS - так и не найдет killer application, но будет продолжать расти на несколько процентов в год, IPTV при условии достаточного количества программ в HD сможет потеснить конкурентов и обеспечить новые точки роста.

В рублевом выражении сохранятся темпы 2009 года, плюс 5-7%. Источник роста - некоторое оздоровление в экономике, рост доходов, уверенность в будущем.

4. КАКОЙ ПРОГНОЗ ВЫ МОЖЕТЕ ДАТЬ ПО РАЗВИТИЮ IP -ТЕЛЕФОНИИ, VAS, IPTV В РОССИИ?

VoIP будет стремительно замещать традиционную телефонию. VAS - так и не найдет killer application, но будет продолжать расти на несколько процентов в год, IPTV при условии достаточного количества программ в HD сможет потеснить конкурентов и обеспечить новые точки роста.

КАК БУДЕТ РАЗВИВАТЬСЯ РЫНОК ДАЛЬНЕЙ СВЯЗИ В 2010 ГОДУ?

В традиционной телефонии – стагнировать, в VoIP - расти. Ничего нового здесь не произойдет, мы идем в русле мировых трендов.

Владислав Кочетков, аналитик ИК «Финам»

Владислав Кочетков, аналитик ИК «Финам»1. Мы не ожидаем, что в 2010 году проникновение фиксированного ШПД покажет большой рост (прогноз на конец года - не более 25-26%). Это обусловлено высокой насыщенностью крупных рынков на фоне сокращения инвестиционных программ федеральных операторов и высоких тарифов на интернет-доступ в регионах при сокращении доходов населения.

2. В 2010 году будут решаться юридические вопросы, связанные с объединением холдинга. О каком-то качественном изменении степени взаимодействии структур «Связь-инвеста» говорить преждевременно. Мы не ожидаем передела рынка, хотя нельзя исключать, что он будет связан с приобретением государственными операторами региональных активов.

3. Основной фактор - восстановление экономики в целом. Резкого взлета мы не ждем, хотя ВВП способен увеличиться на 3-5%. Скорее всего, телекоммуникационный сектор покажет более высокую динамику, однако на уровни 2008 года он вряд ли сможет выйти. Наиболее вероятными направлениями роста выступят такие новые услуги как мобильная связь 3G.

4. Обозначенные направления будут расти лучше рынка в целом. Для VAS драйвером будут сети 3G, позволяющие увеличить доход от передачи интернет-трафика, контент-услуг. Для IPTV - рост интереса к услуге со стороны небольших операторов и запуск игроками В2В-сервисов. VoIP - дешевая связь, спрос должен вырасти во все еще непростых экономических условиях.

5. Скорее всего, на нем продолжится стагнация. С одной стороны, спрос на МГ/МН-связь фактически не растет, а конкуренция на рынке постепенно развивается. Стоит учитывать постепенную миграцию абонентов в сети IP-телефонии. Мы не ожидаем изменения расклада сил на рынке дальней связи, хотя доля «Ростелекома» может снизиться.

Ирина Скворцова, аналитик ИК «Атон»

Ирина Скворцова, аналитик ИК «Атон»1. Уровень проникновения к концу 2010 года достигнет 26%. Если рассматривать отдельно регионы, то там проникновение сможет достигнуть порядка 20%, в Москве этот показатель приблизится к уровню 77%. Сейчас наибольшим потенциалом роста базы ШПД абонентов обладают регионы, в связи с чем многие компании разворачивают активную экспансию.

2. Серьезного изменения рынка ШПД в связи с реорганизацией «Связьинвес-та» ждать не стоит, компании и так имеют присутствие во всех регионах России, включая Москву, процесс реорганизации длительный и трудоемкий, что может создать, наоборот, неблагоприятные условия для МРК в плане мобильности на локальных рынках.

3. Рост телекоммуникационного рынка будет связан, в первую очередь, с ростом доходов от ШПД абонентов, а также от роста потребления VAS-услуг абонентами мобильной связи, голосовой трафик достиг своей верхней границы и продолжит показывать умеренную динамику.

4. Сейчас VAS-услуги — лидеры, с развитием 3G потребление услуг высокой добавленной стоимости продолжит расти, будет продолжать расти доля данных услуг в выручке компаний связи. IPTV становится популярной услугой (особенно в регионах). В начале года это была добавочная услуга к ШПД, сейчас она находит своих потребителей самостоятельно.

5. Мы не ожидаем изменения или передела на рынке дальней связи. Либерализация рынка дальней связи, а также наступивший кризис существенно снизил маржинальность данных услуг, а также их потребление, ожидаем такой же тенденции и в новом году.

Тибор Бокор, аналитик по телекоммуникациям ФК «Открытие»

Тибор Бокор, аналитик по телекоммуникациям ФК «Открытие»1. Мы ожидаем, что в 2010 г. размер инвестиций в ШПД вырастет, связанные с этим маркетинговые мероприятия усилятся. Таким образом, на наш взгляд, в следующем году рынок ШПД по сравнению с 2009 г. вырастет на 21%.

2. При том, что руководство «Связь-инвеста» будет занято реорганизацией, мы не ожидаем в 2010 г. заметного сокращения доли компании на рынке. У «Связьинвеста» достаточно возможностей для того, чтобы снизить цены и улучшить предложение для клиентов.

3. Мы ожидаем роста рынка мобильных услуг в 2010 г. относительно 2009 г. на 11%, а рынка фиксированной связи - только на 5% год к году. Катализатором роста станет увеличение располагаемых доходов розничных клиентов. На фоне восстановления экономики мы также ожидаем роста корпоративного сегмента.

4. Мы ожидаем, что темпы роста данных сегментов будут выше, чем в среднем по рынку, однако исходная база для сравнения здесь довольно низкая.

5. Рынок дальней связи, вероятно, может «ужаться», поскольку в России в данном сегменте отмечается избыточное предложение, и темпы снижения цен могут оказаться гораздо выше темпов роста объемов.

Виталий Солонин, ведущий консультант J'son & Partners Consulting

Виталий Солонин, ведущий консультант J'son & Partners Consulting1. Уровень проникновения услуги частного ШПД в России в 2010 году по прогнозам J'son & Partners Consulting, составит 35%

2. МРК — лидеры на рынках регионов присутствия. Эти компании обладают своей сетью и инфраструктурой. Говорить о серьезном изменении структуры рынка не стоит. Для детального прогноза стратегических целей и маркетинговой тактики нет почвы, т.к. пока недоступны для анализа предпочтения акционеров и многие аспекты такой реорганизации.

3. Лето и осень 2009 года наглядно продемонстрировали устойчивость функционирования российской телекоммуникационной индустрии в условиях серьезного экономического кризиса. Безусловно, тренды устойчивого роста сменились менее эффектными показателями, однако в большинстве сегментов рост продолжился.

4. Популярность IP-телефонии будет расти. Для VAS основным драйвером будет мобильный Интернет, он будет развиваться активнее по мере увеличения покрытия 3G. Доля доходов от услуг мобильной передачи данных в 2010 году у операторов превысит 30%. Рост рынка IPTV будет ограничиваться доступностью бесплатного видеоконтента в Интернете.

5. Дальняя связь будет продолжать стагнировать по причине оттока трафика в мобильные сети и в сети IP-телефонии. В 2010 году, по нашим прогнозам, сокращение доходов может составить до 10% по сравнению с показателем 2009 г.