Курсы акций телекоммуникационных компаний и их детерминанты 23 ноября 2009 года - 23 января 2010 года

Внешний фон за прошедший месяц был в целом нейтральным: после впечатляющего ралли на мировых рынках в течении года последний месяц прошел под знаком консолидации. Американский индекс S&P500 торговался в узком диапазоне при отсутствии какого бы то ни было внятного тренда. Индекс ММВБ аналогично не показывал определенной динамики (+0,8%), хотя в течении рассматриваемого периода был в целом одним из лучших перформеров и показал новые рекорды этого года, несколько раз протестировав, но, не взяв крайне важный уровень 1400 пунктов (61,8% Фибоначчи от падения прошлого года). Рост, однако, был достаточно хаотичным и происходил после резкой, хотя и непродолжительной коррекции в конце ноября, вызванной опасениями дефолта Дубайской государственной корпорации Dubai World. Не исключено, что не случись этого негатива, российский рынок вполне мог бы показать лучшую динамику.

Ожидания автора аналогичной статьи в предыдущем номере оправдались лишь отчасти. По сути, полноценного новогоднего ралли не случилось (все движение было сделано за пару дней), хотя, с другой стороны, индекс обновил новые максимумы, и это важно. Если рассматривать инвестиционные идеи, предложенные предыдущим автором, то привилегированные акции «Волгателекома» и «Северо-Западного Телекома» действительно показали отличную динамику (+27,1% и +50,6% соответственно). Спекулятивная идея по привилегированным акциям «Ростелекома» по-прежнему остается актуальной, на мой взгляд, но пока неполностью реализовалась (+8,3%).

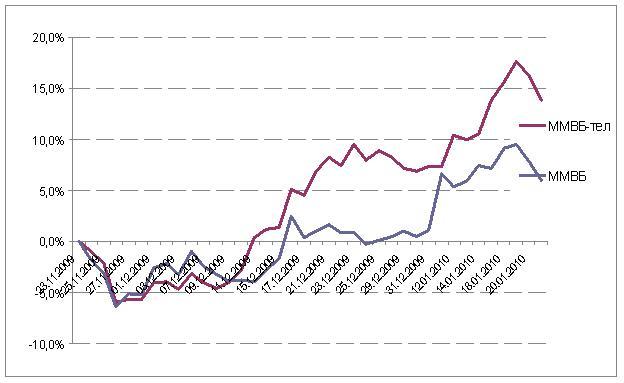

Сравнительная динамика индексов ММВБ и «ММВБ-Телекоммуникации»

Источник: Bloomberg

Телекоммуникационный сектор был заметно лучше рынка. Индекс «ММВБ-Телекоммуникации» вырос за рассматриваемый период на 13,8% в то время как основной индекс ММВБ увеличился лишь на 6%. Наиболее динамичными акциями в индексе оказались обыкновенные акции «Северо-Западного Телекома» (+32%), привилегированные акции «Северо-Западного Телекома» (+50,6%), обыкновенные акции Сибирьтелекома (+39,8%) и привилегированные акции «Сибирьтелекома» (+43,6%), а также обыкновенные акции «Центртелекома» (+34,3%). Вообще, с фундаментальной точки зрения рост в этом периоде был, как ни странно, довольно логичным: так, переоцененный «Ростелеком» оказался единственной бумагой, которая продолжает уверенно снижаться. Относительно «дорогой» «Уралсвязьинформ» вырос меньше более дешевых региональных аналогов. Отдельно стоит выделить всплеск интереса к акциям ЮТК. Традиционно «гадкий утенок» последних лет среди МРК оказался абсолютным лидером роста (84% и 80% для обыкновенных и привилегированных акций соответственно).

Структура индекса «ММВБ Телекоммуникации»

|

Бумага

|

Доля в индексе

|

Динамика за период

|

|

АФК «Система»

|

20,11%

|

13.3%

|

|

«Комстар»

|

14,51%

|

4.3%

|

|

МТС

|

12,94%

|

0.3%

|

|

«Центртелеком»

|

8,45%

|

34.3%

|

|

«Уралсвязьинформ»

|

8,03%

|

6.0%

|

|

«Ростелеком»

|

5,84%

|

-22.4%

|

|

«Волгателеком»

|

5,65%

|

27.1%

|

|

«Сибирьтелеком»

|

5,57%

|

39.8%

|

|

«СЗтелеком»

|

4,64%

|

31.9%

|

|

«Дальсвязь»

|

3,61%

|

2.9%

|

|

«Уралсвязьинформ» преф

|

2,71%

|

14.5%

|

|

«Сибирьтелеком» преф

|

2,31%

|

43.6%

|

|

«Сзтелеком» преф

|

2,27%

|

50.6%

|

|

«Волгателеком» преф

|

2,03%

|

38.3%

|

|

«Ростелеком» преф

|

1,31%

|

8.3%

|

Источник: Bloomberg

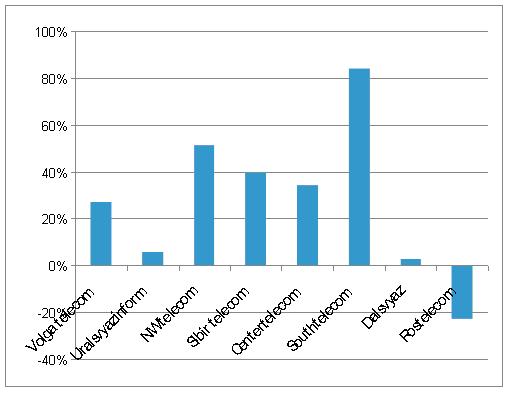

В акциях региональных операторов по мере приближения к реорганизации «Связьинвеста» в очередной раз активизировалась спекулятивная игра. Среди новостного фона по МРК стоит выделить лишь публикацию промежуточной консолидированной отчетности по МСФО за 9 месяцев (для большинства МРК публикация отчетности МСФО за данный период была впервые).

|

Результаты МРК за 9 мес 2009 года по МСФО

|

|

млн. руб.

|

Выручка

|

OIBDA

|

Маржа OIBDA

|

Чистая прибыль

|

Маржа чистой прибыли

|

|

«Центртелеком»

|

27 427

|

13 027

|

47,5%

|

4 756

|

17,3%

|

|

«Уралсвязь-информ»

|

30 254

|

11 838

|

39,1%

|

2 426

|

8,0%

|

|

ЮТК

|

|

|

|

|

|

|

«Волгателеком»

|

24 265

|

10 732

|

44,2%

|

2 840

|

11,7%

|

|

«Сибирьтелеком»

|

28 538

|

11 385

|

39,9%

|

1 820

|

6,4%

|

|

«СЗтелеком»

|

19 650

|

9 409

|

47,9%

|

2 215

|

11,3%

|

|

«Дальсвязь»

|

12 736

|

4 755

|

37,34%

|

1 937

|

15,21%

|

|

«Ростелеком»

|

48 800

|

9 500

|

19,5%

|

3 300

|

6,7%

|

Источник: данные компаний

Никаких сюрпризов в целом не произошло, выручка предсказуемо стагнирует в ожидании повышения тарифов на местную связь, сегмент интернет-услуг успешно развиваются. Основные тенденции, продемонстрированные ранее в аналогичной отчетности по РСБУ сохранились и здесь. Исключением стали только «Волгателеком» и «Сибирьтелеком» с большими мобильными бизнесами, выделенными в отдельные дочки и не консолидированные в РСБУ результатах. Консолидация позитивно сказалась на отчетности компаний: Выручка у «Волгателекома» и «Сибирьтелекома» выросла соответственно на 20% и 37% по сравнению с РСБУ отчетностью соответственно, рентабельность OIBDA также выросла: на примерно 4 п.п. у обеих компаний.

Бросается в глаза значительно выросшая рентабельность у всех МРК: в отдельных компаниях вроде «Центртелекома» и «Северо-Западного Телекома» рентабельность OIBDA уже сравнялась с мобильными операторами. В этой связи стоит отметить позитивное влияние кризиса, который подстегнул операторов активнее использовать огромные внутренние резервы по повышению операционной эффективности. Рост же котировок большинства МРК за рассматриваемый период носил частично спекулятивный характер, на мой взгляд. В отсутствии значимых апсайдов по остальным бумагам после бурного роста текущего года, рынок стал обращать внимание на самые дешевые относительно остальных отрасли. Ведь не следует забывать, что именно региональные операторы МРК по прежнему остаются одной из самых недооцененных отраслей на российском рынке. Даже учитывая риски неблагоприятной конвертации акций МРК в акции «Ростелекома» в ходе грядущей реорганизации «Связьинвеста» и при всей условности сравнительного анализа по мультипликаторам, самый большой дисконт к зарубежным аналогам по сравнению с другими отраслями не выглядит оправданным.

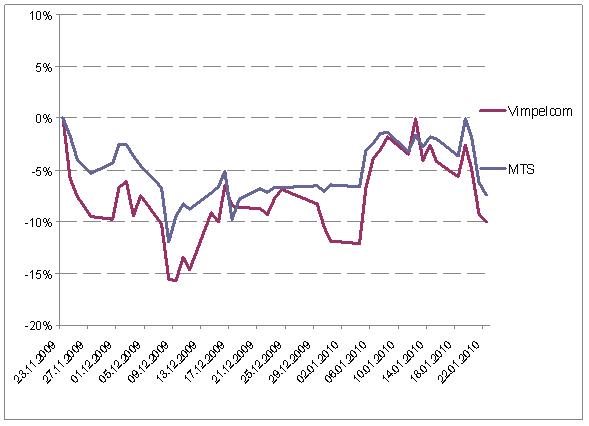

Для акций МТС месяц прошел довольно вяло, без явных идей. Компания была заметна активизацией на долговом рынке в свете расходов на покупку «Комстара», а также переводом части долга в рубли с целью минимизации валютных рисков. Ряд небольших позитивных новостей не смог воодушевить инвесторов должным образом.

В частности, МТС подала заявку в ФАС на покупку 100% частного магистрального оператора «Евротел», что выглядит логичным шагом в рамках диверсификации бизнеса с уклоном в сторону интернет-доступа. Кроме того, данная покупка смогла бы существенно сократить издержки компании на аренду магистральных каналов. Покупка согласуется со стратегией МТС: так, протяженность магистральных сетей «Евротела» составляет 20 тыс. км, в то же время руководство МТС озвучивали планы по доведению собственной магистральной сети до 60-70 тыс.км. в ближайшие 3 года с существующих 11 тыс. км.

Кроме того, стало известно, что МТС и крупнейший ритейлер мобильных телефонов «Евросеть» подписали соглашение об урегулировании всех споров, возникших в результате обвинения Евросети со стороны МТС в переманивании абонентов в пользу «Вымпелкома» и последующем прекращении сотрудничества. В результате ритейлер обязуется выплатить МТС 501 млн руб. в течении 24 месяцев начиная с декабря 2009 года в качестве задолженности за телефоны iPhone и авансовые платежи при подключении абонентов. Кроме того, «Евросеть» планирует возобновить переговоры о возобновлении сотрудничества с МТС, что было бы важно для обеих сторон, на мой взгляд.

Сравнительная динамика акций мобильных операторов

Источник: Bloomberg

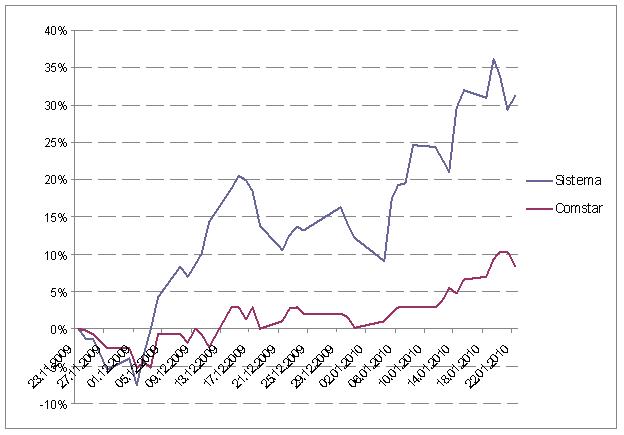

Неплохие новости окружали в течение рассматриваемого периода главного акционера МТС – АФК «Система», что позволило акциям холдинга продемонстрировать неплохую динамику за период и обогнать не только МТС, но и «Комстар». Холдинг опубликовал сильные результаты за 3 квартал 2009 года. Чистая прибыль взметнулась до $1,68 млрд со $100 млн годом ранее. Ключевую роль в таких результатах сыграли недавно купленные «Системой» активы «Башкирского ТЭК» – без учета новых приобретений прибыль составила бы всего лишь $202 млн (с другой стороны среднерыночные ожидания были еще ниже – $105 млн). Выручка холдинга выросла на 20% до $5,33 млрд, опять же, превысив консенсус. OIBDA практически удвоилась в годовом сопоставлении до 3,2 млрд. долл., но сравнимый OIBDA снизилась на 11,6%. Даже несмотря на огромное влияние башкирских активов, отчетность «Системы» превзошла ожидания по всем параметрам. Среди других позитивных моментов в отчетности стоит отметить долгожданную реализацию стратегии «Системы» по сокращению телекоммуникационных доходов в общей выручке менее чем до 50%. Доля же башкирских активов в выручке сразу подскочила до 36%. Констатируем, безусловно, позитивное влияние в плане рентабельности, которое оказал нефтегазовый сегмент, для «Системы», однако следует помнить и о повышенной волатильности такого рода результатов и их зависимости от внешней конъюнктуры на товарных рынках.

Кроме того, АФК продолжает реструктуризировать свой долговой портфель, успешно разместив семилетние рублевые бонда на 19 млрд руб. с первоначальным купоном в 12,5%.

Стоит отметить и развитие ситуации с обменом активами и общим взаимодействием между государством в лице «Связьинвеста» и правительства с одной стороны и «Системой» с другой стороны. В частности, «Связьинвест» подал заявку в ФАС на покупку 50% CDMA-оператора «Скай Линк» у «Системы». Оставшиеся 50% госхолдинг намерен выкупить у фирмы RTDC. Причем договариваться об условиях сделки по передаче оставшихся 50%, принадлежащих RTDC, будет «Система». Окончательная форма сделки пока не ясна, кроме того открытым остается вопрос о стратегии развития самого «Скай Линк». Его статус в качестве платформы для построения четвертого федерального оператора мобильной связи в рамках реорганизованного «Связьинвеста» понятен, однако в технологическом плане есть множество вариантов, будь то 3G, 4G и т.д. Кроме того, неясна судьба 45 лицензий GSM, которые «Скай Линк» не без скандала выиграл в 2007, и которые по закону могут быть аннулированы в отсутствии построенной инфраструктуры. На мой взгляд, с учетом нового статуса «Скай Линк» в рамках «Связьинвеста», компания вполне способна решить свои вопросы с лицензиями и успешно развиваться в рамках той технологии, которая окажется наиболее актуальной как с экономической, так и с рыночной точек зрения.

За анализируемый период стало известно об одобрении «Системой» допэмисси своей индийской мобильной «дочки» Sistema Shyam Teleservices (SSTL) в пользу «Росимущества». Общий объем допэмиссии, выкупаемый государством, составляет 20% акционерного капитала и $700 млн. Еще одна допэмиссия (6,8% от капитала) будет выпущена в пользу индийских партнеров «Системы» в SSTL. Подобные вливания естественно помогут SSTL ускорить строительство сетей и значительно раньше приступить к оказанию услуг по всей территории Индии, что крайне важно в условиях столь динамично развивающегося рынка. Кроме того, по условиям сделки «Система» обязуется выкупить в будущем долю «Росимущества» по фиксированной цене, таким образом, имеет некий опцион на рост капитализации SSTL. На мой взгляд, SSTL имеет все предпосылки для активного развития, и данная сделка должна быть весьма многообещающей для «Системы».

Сравнительная динамика акций «Системы» и «Комстара»

Источник: Bloomberg

Сравнительная динамика обыкновенных акций МРК

Источник: Bloomberg

Сравнительная динамика привилегированных акций МРК за период

Источник: Bloomberg

Очень непростой для российской экономики 2009 год закончился, для рынка же он был одним из лучших за всю историю и лучшим после 1999 года за счет низкой базы и беспрецедентных вливаний со стороны властей по всему миру (как за счет мягкой денежной политики, так и за счет антикризисных бюджетных расходов). Старт 2010 года также вышел весьма успешным за счет роста нефтяных цен и хорошего аппетита к риску со стороны инвесторов по всему миру.

Подводя итоги года для телекомов можно констатировать, что большинство из них продемонстрировало фантастическую динамику и принесло инвесторам, не побоявшимся инвестировать в начале года, огромную прибыль. В разрезе компаний видно, что фундаментальная составляющая в целом реализовалась. Так, переоцененный «Ростелеком» – единственный, кто продемонстрировал отрицательную динамику (-42%). Мобильные операторы, в частности МТС, которые даже после падения в прошлом году не выглядели так катастрофически дешево, как МРК, росли в темпе всего рынка (+104%). Самыми же быстрорастущими предсказуемо оказались региональные операторы, причем и здесь фундаментальные факторы сыграли не последнюю роль. Динамика колебалась от 183% («Уралсвязьинформ» – традиционно самый «дорогой» среди всех региональных операторов) до 400% («Волгателеком»), 460%(«Дальсвязь») и наконец 509% (ЮТК).

Что касается ликвидности, то явные признаки восстановления экономики в США вкупе с инфляционными угрозами, создают риски повышения учетной ставки или использование других инструментах ужесточения денежно-кредитной политики, которые становятся все реальнее с каждой новой позитивной макроэкономической информацией из-за океана. Китай, например, уже планирует в ближайшее время пойти по этому пути и ограничить темпы роста экономики, чтобы не допустить перегрева. Повышение же ставок в свою очередь может спровоцировать волну закрытия позиций кэрри-трейдеров, которые занимаются спекулятивными операциями, в том числе и в России, что, в свою очередь, приведет к коррекции на отечественном рынке.

Если говорить о внутренних факторах, то восстановление российской экономики по-прежнему зиждется целиком на нефтяных ценах, что, в сущности, не отрицается и властями. Некоторые признаки роста, наметившиеся во втором полугодии, были вызваны, главным образом, техническими факторами, такими как рост цен на нефть и низкой базой первого полугодия, когда падение было особенно глубоким за счет больших товарных и производственных запасов на складах. Дальнейший же подъем выглядит достаточно уязвимым на фоне проблем на рынке труда и как следствие замедления внутреннего спроса. Не следует забывать и о изрядно истощившихся резервов отечественной экономики: объем резервного фонда упал до 1,8 трлн руб. с 4,2 трлн руб., что ограничивает пространство для маневра с государственными расходами в будущем (хотя есть конечно и другие источники бюджетных пополнений, такие как внешние и внутренние займы, а также конъюнктурный рост энергоносителей). Российский фондовый рынок должен продемонстрировать в следующем году умение расти именно на фундаментальных показателях (при наличии таковых), а не на избыточной ликвидности, ведь денежная накачка в 2010 году в объеме нынешнего года вряд ли возможна, да и уровень цен уже совсем другой.

Следующий месяц может быть весьма волатильным. Напомню, что по индексу ММВБ мы находимся на сильном техническом уровне 1400-1500 (61,8% Фибоначчи) и здесь вполне может наступить коррекция в 10-15%. Увидим ли мы ее в следующем месяце, не уверен, хотя предпосылки для этого есть. Телекоммуникационная отрасль и здесь выглядит сильнее и фундаментально и особенно событийно, если говорить о МРК (реорганизация «Связьинвеста»).

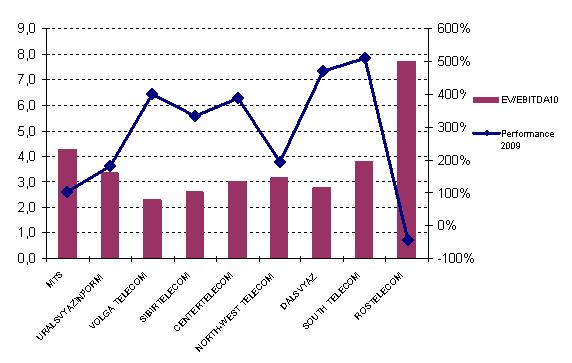

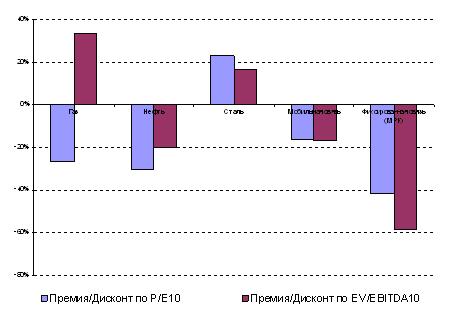

Если посмотреть на текущие дисконты к зарубежным аналогам в отраслевом разрезе, то отчетливо видно наибольшая привлекательность именно МРК, которые все еще, несмотря на галопирующий рост, выглядят дешево (в отличие от других отраслей, многие из которых уже «догнали» и даже «обогнали» по сравнительной стоимости иностранные аналоги).

С моей точки зрения, все еще интересными могут быть инвестиционные идеи в «Волгателекоме» (как обыкновенных акциях так и привилегированных), «Дальсвязи» (обыкновенные акции) и «Сибирьтелекоме» (обыкновенные акции). Хотя для тех инвесторов, кто еще не находится в бумагах и имеет небольшой уровень риска (то есть стоп-лосс) не исключено стоит дождаться небольшой коррекции рынка. Крайне спекулятивная идея в привилегированных акциях «Ростелекома» по-прежнему актуальна, на мой взгляд.

Текущая оценка телекомов по EV/EBITDA (левая шкала) и динамика за 2009 год (правая шкала)

Источник: Bloomberg

Премия/дисконт по сравнительной оценке некоторых отечественных отраслей по сравнению со средним значением зарубежных аналогов

Источник: Bloomberg

29 января '10

29 января '10