Стопзвук - звукоизоляционные и звукопоглощающие материалы российского производства (2,4 м2) СтопЗвук БП Стандарт шумопоглощающая плита (1000х600х50 мм, 4 шт. (2,4 м2)

28 января '10 28 января '10

ГОД 2010: ПРОГНОЗЫ И ОЖИДАНИЯ. Что сулит линия жизни телекому?

J'son & Partners, руководитель департамента беспроводных технологий

2010-ый пока не преподнес каких-либо радикальных изменений ни в экономической конъюнктуре, ни в телекоммуникационной сфере. Разве что не обошлось без конфликтов в начале года, но это процесс естественный, тем более, учитывая затяжные праздники. Первым делом игроки рынка спрашивают, как водится, с того, кто наверху - хотя тут, в отличие от воззваний к Всевышнему и попыток узнать, почему живется так плохо, все вполне логично и понятно, да и предприятия вовсю стараются «не робеть». Между тем, именно от властной воли зависит во многом судьба телекома. И тут-то кроется главная загадка: решения «сверху» порой не поддаются логике смертных, и предугадать, на что отважится в следующий миг Правительство РФ, порой можно, разве что, с помощью опытной гадалки. Добавьте к этому фактор изменчивой фортуны, и получится, казалось бы, совсем беспросветная темень. Тем не менее, эксперты из нашего пула попытаются увидеть свет в конце этого тоннеля и сделать свой прогноз относительно того, какие же события жду нас в 2010 году, более того, - какие события будут наиболее важными и заметными.

Благо, в подобных прогнозах есть на что опираться. По всей видимости, многие события, которые определят облик рынка, будут фактически продолжением тем-2009. Естественно, не обойдется без последствий реорганизации «Связьинвеста», которую, согласно прошлогоднему прогнозу, не слишком-то и ждали (но теперь упоминают среди главных событий-2009). Появились предположения, что к концу года мы увидим-таки «четвертого федерального игрока», который глубоко проникнет в абонентские недра страны и будет грозить кулаком самой «большой тройке». Технологические инновации, в ИКТ в том числе и не в последнюю очередь, вообще должны стать не просто одним из кирпичиков экономики страны, но драйвером роста для нее. Продолжатся слияния и поглощения – тенденция, которую мы видели не только в прошлом, но и в позапрошлом году, тут можно вспомнить МТС с «Комстаром», и «Вымпелком» с «Голден-телекомом». Остались в неопределенности только «Мегафон», который никак не решит, покупать ли «Синтерру», и тот же «Связьинвест», у которого, кажется, разбегаются глаза, но не всегда «можется» с региональными компаниями. Естественно, все ждут развития новых поколений связи, и история о том, как в столице вдруг обеспокоились развитием 3G, получит продолжение – уже в виде сетей четвертого поколения, причем в совершенно разных уголках страны. Теперь уместным будет предоставить слово самим экспертам.

РАЗВИТИЕ СЕТЕЙ 4G

Первое значимое событие (точнее целый ряд событий – новые частотные конкурсы, появление новых игроков и прочее) связано с дальнейшим развитием высокоскоростных сетей мобильного Интернета 4G (мобильный WiMAX и LTE). Мобильный WiMAX будет распространяться в других крупных городах. К сожалению, пока видна значительная активность только одного оператора – «Скартел» (торговая марка Yota), который планирует выход в 2010 году не менее чем еще в 10 городов России. Важность этого события нельзя недооценивать: в некоторых регионах существует реальный «голод» на высокоскоростной Интернет,

цены на который у монополистов все еще довольно высоки. И когда интернет-пользователи получают не только хороший (несколько мегабит в секунду), но еще и мобильный канал за приемлемую стоимость – это настоящий праздник для них. Не исключено, что и «Комстар-ОТС» в 2010 году предложит своим региональным интернет-пользователям мобильный WiMAX с использованием той же бизнес-модели, что и в Москве. Но сделает он это лишь после того, как убедится, что в регионах есть достаточный для окупаемости спрос на мобильный Интернет, достаточно большое проникновение ноутбуков. С другой технологией

4G – LTE - ситуация неоднозначная. С одной стороны, мы видим желание операторов («большая тройка», Tele2, «Скай Линк», МРК «Связьинвеста» и другие) строить такие сети, с другой – регулятор никак не может определиться с частотами под LTE, которых в стране вечно не хватает. Скорее всего, некоторые операторы развернут в 2010 году тестовые LTE-сети, но коммерческие услуги вряд ли появятся в этом году. По прогнозам J’son & Partners Consulting, это случится не ранее 2012 года.

РАЗВИТИЕ IP-ТЕЛЕФОНИИ

Второе значимое событие (опять-таки, это ряд событий в раках одной тенденции) –дальнейшее развитие IP-телефонии, особенно пиринговой (P2P) IP-телефонии. С развитием широкополосного доступа в стране (как стационарного, так и мобильного) все больше и больше пользователей начинает понимать, что звонить в другие города и страны по тарифам традиционных операторов дальней связи или по тарифам сотовых операторов – это непозволительная роскошь. Более того, ни один из традиционных операторов не предложит вам бесплатный видеозвонок и чат «в одном флаконе», как это делают Skype, Sipnet и другие, бесплатный звонки на стационарные и мобильные телефоны в период маркетинговых акций, запись разговоров и многие другие «прелести». Количество частных пользователей альтернативных коммуникаций растет как на дрожжах, и постепенно эта тенденция захватывает корпоративный сектор. Малому и домашнему бизнесу (сегмент SOHO) не нужна дорогая телефонная станция и традиционный телефон для звонков в другие города – им достаточно использовать интернет-телефонию. Более серьезные корпоративные заказчики будут все чаще внедрять унифицированные коммуникации (Unified

Communications, UC), которые позволят им значительно повысить эффективность своего бизнеса. Доля организаций, расположенных в городах-миллионниках, использующих IP-телефонию в любом ее проявлении, увеличится, по прогнозу J’son & Partners Consulting, с 39% в 2009 году до 68% в 2013 году. Доля VoIP-трафика в совокупном трафике дальней связи в России увеличится с 8% в 2008 году до 40% в 2012 году.

ВОЗМОЖНОЕ СОЗДАНИЕ СПУТНИКОВ КА-ДИАПАЗОНА

Третье значимое событие – это возможное создание в 2010 году новых спутников для работы спутниковой системы широкополосного доступа в Интернет в Ка-диапазоне. Сейчас большинство VSAT-систем работает в С- и Ku-диапазонах, а освоение Ка-диапазона только начинается. Сейчас в развитых странах из более чем 3000 работающих транспондеров, установленных на спутниках, лишь 420 работают в этом диапазоне. В России в настоящее время стоимость подключения по технологии VSAT (двусторонний спутниковый доступ) составляет порядка 70-100 тыс. руб., что, естественно, неприемлемо для массового рынка.

С запуском новых спутников (ожидается, что это произойдет в 2011-2012 годах.) эта сумма должна уменьшиться на порядок (примерно до 8 тыс. руб.). Тогда те пользователи, которым потенциально нужен доступ в Интернет, и у которых нет возможности использовать ни 3G, ни 4G, ни стационарный проводной или беспроводной доступ, обратят внимание на этот рынок.

Важность этого события нельзя недооценивать. Широкополосный доступ в Интернет развивается активно преимущественно в крупных городах, но в пригородах, в сельской местности и в удаленных от проводной инфраструктуры местах ситуация гораздо хуже. Это и есть «цифровой разрыв», который ставит, например, городского и сельского школьника в неравные условия по получению знаний. Хотя каждая школа

формально подключена к Интернету, на практике, очевидно, лучше иметь собственный интернет-канал. Интернет – это мощный образовательный и информационный ресурс, а те только средство для развлечений. Благодаря этой программе широкополосный доступ в Интернет получат до 2 миллионов пользователей.

Игорь Чесноков, руководитель отдела аналитики ИА «Интегрум» Игорь Чесноков, руководитель отдела аналитики ИА «Интегрум»

ВЫБОР ДАЛЬНЕЙШЕГО КУРСА РАЗВИТИЯ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Нынешний год обещает быть достаточно важным для российской экономики в силу своего определяющего характера. По результатам 2010 года можно будет делать вполне определенные выводы о курсе, которым будет следовать российская социально-экономическая система в перспективе следующих 3-5 лет. В 2009 году кризис продемонстрировал уязвимость сырьевой модели, и, судя по многочисленным декларациям руководства страны, этот факт был воспринят с пониманием. Таким образом, ключевое явление 2010 года - выбор дальнейшего курса развития национальной экономики.

Это явление будет интересно для рынка телекоммуникаций в первую очередь за счет того, что данное направление бизнеса обладает наиболее существенными предпосылками для того, чтобы выступить в качестве инновационного драйвера, способного задать тон для обновления других отраслей экономики. Сложностью, которая препятствует развитию высокотехнологичного сектора в экономике России, является отсутствие крупных национальных представителей потребительской электроники, которые могли бы успешно конкурировать с лидерами мирового рынка как на местном, так и на глобальных уровнях. В этом отношении телекоммуникации уже сейчас играют достаточно интересную роль, формируя в РФ культуру потребления высокотехнологичных товаров и услуг. И именно 2010 год можно считать наиболее подходящим для того, чтобы обозначить вектор развития в данном отношении. Если на протяжении рассматриваемого периода начнет поступать информация об успешных рыночных инициативах по продвижению на данном рынке со стороны представителей российского телекоммуникационного сектора и смежных рынков, можно говорить о том, что старт трансформации российской экономики начат. Говоря о рыночных инициативах, я подразумеваю старт деловых проектов без участия государства, возможно при его опосредованной поддержке. Это важно, поскольку привить рынку идею о динамичном развитии со стороны государства практически невозможно. К тому же, последнее, несмотря на формально благие намерения, в подавляющем большинстве является менее эффективным собственником, чем рыночные хозяйствующие субъекты.

ВСТУПЛЕНИЕ РОССИЙСКОЙ ФЕДЕРАЦИИ В ВТО

Реализация данной инициативы была существенно осложнена политическими и экономическими факторами, и в нынешнем году мы увидим, диспозицию, которая также будет актуальна в течение следующих нескольких лет. В контексте телекоммуникационного бизнеса это может выразиться в повышении конкуренции на внутреннем рынке. Членство в ВТО является эффективным средством преодоления барьеров на пути к экономической интеграции. Но не стоит забывать, что барьеры перестают существовать на пути в обоих направлениях. Мировая практика, в свою очередь, демонстрирует, что в условиях ориентирования исключительно на замкнутый внутренний рынок инновационного прорыва в экономике ждать не приходится. С другой стороны, своевременное встраивание в мировую торговую систему позволяет занять уверенные позиции в экспорте, при этом создавая относительно закрытые внутренние рынки.

ФОРМИРОВАНИЕ «ДОРОЖНОЙ КАРТЫ» ПО ВВЕДЕНИЮ БЕЗВИЗОВОГО РЕЖИМА МЕЖДУ РОССЙСКОЙ ФЕДЕРАЦИЕЙ И ЕС

Вероятность того, что то или иное завершение данного процесса окажет влияние на рынок, достаточно высока. В случае отмены виз для въезда ЕС участникам телекоммуникационного рынка можно будет рассматривать введение новых продуктов и роуминговых тарифов для обслуживания пассажиропотока, который гарантированно возрастет. Существенным фактором будет снижение влияния рыночных границ на развитие телекоммуникационного сектора. В результате данного процесса существенно возрастет информированность потребителей о положении дел в части данного бизнеса на одном из наиболее динамично развивающихся рынков. Следует также отметить, что изменение спроса, возможно, будет более масштабным, чем можно предположить изначально. В первую очередь, в европейской части России. Результатом будет, с одной стороны, рост динамики конкуренции, а с другой – рост готовности рынка к внедряемым на данный момент проектам, которые являются показателями технологического прогресса нации. Речь идет о мобильном телевидении, сетях 3G, WiMAX и прочих инициативах аналогичного содержания.

Подводя итоги, хотелось бы еще раз подчеркнуть значимость наступившего года. События, на которые я обратил внимание, - преимущественно национального, либо международного масштаба. Это не значит, что не заслуживают внимания явления в контексте рынка, но именно обозначенные темы будут задавать вектор развития для всей отрасли и не только для нее. В предыдущие периоды экономика России демонстрировала достаточно низкое внимание к масштабным процессам, следствием чего являлись действия реактивного характера, в то время как лишь своевременное выявление и прогнозирование трендов позволяет создать эффективных рыночных игроков, способных к продвижению на международном рынке. Соответственно, все предпосылки для укрепления позиций телекоммуникационного сектора созданы. Если данный потенциал будет реализован, то и это станет значимым событием 2010 года.

Владислав Исаев, аналитик ИК «Финам» Владислав Исаев, аналитик ИК «Финам»

СТРУКТУРА ОБНОВЛЕННОГО «СВЯЗЬИНВЕСТА» И КОЭФФИЦИЕНТЫ ОБМЕНА

Ключевым отраслевым событием прошедшего года мы считаем прояснение ситуации с приватизацией «Связьинвеста». С момента продажи блокпакета госхолдинга в 1997 году инвесторы с той или иной степенью остроты ждали продолжения процесса прихода частных собственников в капитал крупнейшей телекоммуникационной компании в стране. Когда в конце 2006 года «Система» выкупила блокпакет «Связьинвеста», у инвесторов в акции МРК появилась надежда на скорое решение вопроса о продаже остальной части холдинга, но этим надеждам не суждено было сбыться.

В феврале 2009 года был избран новый совет директоров «Связьинвеста» и его генеральный директор: в совете, состоящем из девяти человек, места получили два представителя государства, два представителя «Системы» и пять независимых директоров. Мы предположили, что новый совет директоров с большим количеством независимых директоров может стать драйвером для роста котировок на ожиданиях изменений в компании.

В конце мая 2009 года в прессе появилась информация о деталях реформы «Связьинвеста». Вместо долгожданной приватизации было принято решение о консолидации всех дочерних структур на базе «Ростелекома». Позже появилась конкретика относительно схемы реформы: за базовый был взят вариант присоединения МРК к «Ростелекому» через проведение общих собраний акционеров компаний и выкуп акций «несогласных». Предполагается конвертировать обыкновенные и привилегированные акции МРК в обыкновенные акции «Ростелекома». Привилегированные акции «Ростелекома» конвертированы пока не будут.

Первоочередной вопрос для миноритариев МРК - это коэффициенты обмена их акций на акции «Ростелекома», которые менеджмент госкомпании должен будет представить весной 2010 года (сейчас оценку акций проводит Ernst&Young). Мы предполагаем, что государство захочет сохранить контроль в создаваемом холдинге, а значит должно достаточно дорого оценить «Ростелеком» (государству принадлежит порядка 90% обыкновенных акций) относительно МРК (государству принадлежит не менее 38% УК). Если предположить, что объединение будет происходить исходя из текущих рыночных оценок, то доля государства в объединенной компании составит 57%, а значит, у корзины региональных телекомов остается небольшой потенциал роста относительно текущих рыночных цен.

Цена выкупа акций у «несогласных с реформой» - это другая интрига. Но значение этого параметра несколько второстепенно, поскольку на выкуп может быть потрачено не более 10% стоимости чистых активов каждой присоединяемой компании, а это лишает миноритариев гарантии на выкуп всего их пакета (в случае превышения количеством желающих выкупа этого порога приобретение у них акций будет производиться пропорционально их долям).

СОЗДАНИЕ КОНКУРЕНТА «БОЛЬШОЙ ТРОЙКЕ»

Судьба разрозненных, но сильных региональных сотовых активов «Связьинвеста» всегда была очень важна для рынка. В случае появления четвертого оператора федерального значения рыночные позиции «большой тройки» могут пострадать за счет агрессивности новичка. В 2009 году в рамках реформы «Связьинвеста» было принято концептуальное решение консолидировать сотовые активы МРК в единого оператора.

Важным представляется также вопрос - на базе какого актива будет строиться консолидированная сотовая «дочка» «Связьинвеста». Если в сентябре циркулировал слух о возможном приобретении одного из операторов «большой тройки», то уже к концу года за основную версию был взят вариант с построением федерального оператора на базе «Скай Линк», который отойдет «Связьинвесту» в рамках обмена активами с «Системой». Мы полагаем, что сотовый оператор «номер 4» может появиться уже в конце 2010 года, что может принести на рынок, как минимум, снижение цены минуты разговора, а как максимум - значительный передел. «Связьинвест», используя серьезные лоббистские возможности, может добавить как дополнительные ограничения для «большой тройки» (с резонным аргументом про развитие конкуренции и ограничения «существенных операторов»), так и новую степень свободы абонентов - как пример можно привести услугу «переносимость номера» (сохранение номера при миграции от оператора к оператору).

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ МТС НА ФОНЕ ПРИОБРЕТЕНИЯ «КОМСТАРА»

Первые слухи о том, что МТС могут купить «Комстар», пошли по рынку сразу же после того, как в 2008 году «Вымпелком» купил «Голден-телеком», но официально о сделке было объявлено лишь в августе 2009 года, а закрыта она была в октябре 2009 года. В качестве аргументов для слияния топ-менеджмент МТС приводил три основных довода: быстрорастущий рынок интернет-доступа, синергия в области затрат, конвергентные услуги. Мы умеренно позитивны в оценке «выгодности» приобретения «Комстара», но отмечаем, что итоговой интеграции (по крайней мере, пока) не будет. «Комстар» будет действовать как независимая бизнес-единица МТС, что не умаляет его положительного влияния на прогнозные темпы роста «новых» МТС.

Только в следующем году инвестиционному сообществу станут доступны первые результаты работы МТС с консолидированными показателями «Комстара». Основная интрига кроется в рентабельности - вопрос состоит в том, смогут ли МТС удержать маржинальность своего бизнеса на высоком уровне (проводные телекомы традиционно значительно менее маржинальны, чем беспроводные). Мы не ожидаем падения рентабельности по OIBDA, поскольку «Комстар» в 2009 году показывал отличный контроль над затратами как операционного, так и капитального характера.

Константин Ермоленко, начальник отдела инвестиционного моделирования Брокерского департамента ИК «Энергокапитал» Константин Ермоленко, начальник отдела инвестиционного моделирования Брокерского департамента ИК «Энергокапитал»

РЕОРГАНИЗАЦИЯ «СВЯЗЬИНВЕСТА»

Спектр возможных событий в отрасли российских телекоммуникаций в 2010 году будет чрезвычайно широким. Можно разделить все предстоящие в новом году изменения на ключевые группы – «административные», «технологические», «экономические». Следует отметить, что частично основные тренды наметились уже в прошлом году, а частично события предопределены теми структурными сдвигами, которые произошли в мировой и российской экономике в ходе кризиса.

Бесспорно, 2010 год должен стать итоговым годом реорганизации «Связьинвеста». В общем, уже в первом квартале мы увидим результаты экспертизы стоимости МРК и, благодаря этому, можно будет сделать некоторые выводы о структуре собственности нового холдинга, создаваемого на базе «Ростелекома». Примечательным моментом станет та степень доверия, которой госчиновники вкупе с независимыми оценщиками наградят миноритариев будущего холдинга. Инвесторов, прежде всего, будет интересовать судьба сектора акций МРК на фондовом рынке. Точнее, вопрос о том, сможет ли новая «фишка» заменить весь рынок бумаг телекомов, которые сейчас преимущественно относятся ко «второму» эшелону. Реорганизация «Связьинвеста» инициирована федеральным правительством, поэтому всю группу событий, связанную с ней, можно обозначить как «административные». В предыдущие годы одним из основных факторов инвестиционного спроса в акциях телекомов в начале года являлась высокая дивидендная доходность, особенно привилегированных бумаг. Сейчас же, после внушительного роста акций, несоизмеримого с ростом прибыли компаний, объяснить интерес к телекомам со стороны инвесторов можно только спекулятивным желанием «сыграть» на сравнительной недооцененности некоторых МРК. Улучшение качества корпоративного управления объединенным холдингом и вывод акций на западные биржи обеспечит интерес к бумагам со стороны иностранных инвесторов, что, несомненно, станет одним из положительных результатов проводимой реформы.

РОСТ ДОЛИ НЕГОЛОСОВЫХ УСЛУГ

В 2007-2009 годах рынок классической телефонной связи в России практически достиг максимума как в фиксированном, так и в мобильном направлениях. Таким образом, можно ожидать, что 2010 год станет «годом неголосовых услуг», развитие которых формирует группу «экономических» событий. Рынки широкополосного доступа, мобильного Интернета и дополнительных телекоммуникационных сервисов будут определять изменение доходов телекоммуникационных компаний в наступившем году. В настоящее время западные телекоммуникационные компании за счет неголосовых услуг формируют порядка 20-25% своих доходов, в то время как российские компании – не более 10%. Таким образом, потенциал роста прибыли по этому направлению достаточно существенный. Основной задачей операторов в 2010 году станет формирование спроса на такие услуги. Скорее всего, в первую очередь компании сфокусируются на услугах широкополосного доступа в Интернет (ШПД). Во-первых, технологически этот сегмент уже освоен компаниями. Свидетельством тому является существенный рост выручки от услуг ШПД в 2009 году. Во-вторых, большинство абонентов обладают телефонами, позволяющими работать в сетях 3G. С развитием сетей третьего поколения, анонсированным всеми крупнейшими операторами, освоение мобильного Интернета станет еще интенсивнее.

ДВИЖЕНИЕ ПО ПЕРЕХОДУ К 4G

В «технологическом» направлении можно выделить движение по переходу к 4G-формату, тем более, что заявки на частоты под проекты 4G Минкомсвязи уже получило. Следующим шагом станет развитие конкуренции за их захват с участием операторов «большой тройки», а также реорганизованного к тому моменту «Связьинвеста». Даже несмотря на то, что проникновение предшествующего формата 3G далеко не исчерпало свой потенциал, операторы для поддержания конкурентоспособности уже сейчас готовы вкладывать существенные средства в развертывание сетей четвертого поколения. По предварительным оценкам, «большая тройка» может уже сейчас направить на строительство сетей до $5 млрд. Безусловно, технологически развертывание сетей 4G является достаточно сложным для реализации проектом, который в 2010 году может быть реализован лишь в отдельных регионах. В первую очередь экспериментальная сеть будет построена в Москве, где спрос на сетевые услуги и коммуникационные устройства достаточно высокий, чтобы оправдать соответствующие затраты.

.jpg) Денис Быков, руководитель практики по разрешению споров юридической компании «Пепеляев, Гольцблат и партнеры» Денис Быков, руководитель практики по разрешению споров юридической компании «Пепеляев, Гольцблат и партнеры»

ВЗЫСКАНИЕ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ

Несмотря на имеющиеся в наличии факторы, свидетельствующие о выходе российского телекоммуникационного рынка из кризиса, отечественная бизнес-модель обладает достаточно запоздалой реакцией, и те изменения, что мы можем уже видеть в телекоммуникационных системах иных стран, пока не нашли своего отражения в России. В то же время, ориентируясь на прошедшие за рубежом изменения в данной сфере можно уже сделать предварительные прогнозы на предстоящий 2010 год.

Этим прогнозам есть объективные и субъективные причины, которые обоснованы следующим: в 2009 году в попытках сохранения деловых отношений и стабилизации своего положения многие компании провели реструктуризацию задолженности, пересмотрев с кредиторами (должниками) условия ее погашения. В то же время, отсутствие как собственных денежных средств, так и реальных инвестиций в данный сектор рынка не позволило должникам добиться успеха в части вывода своих предприятий из кризиса.

Оценивая данные факторы, которые мы можем видеть по ситуации в финансовом секторе, многие должники не смогли за прошедший год расплатиться с кредиторами, и сейчас последним придется либо вновь возвращаться к вопросу реструктуризации, либо уже в судебном порядке обращаться за взысканием долга. Однако это не единственные пути, и вопросы смены контроля собственников проблемных активов как путем проведения банкротства, так и сделок по слиянию и поглощению также встанут перед кредиторами.

Такие проблемы, несомненно, приведут к росту числа банкротных дел и, вероятнее всего, к увеличению сделок по слиянию и поглощению в рамках как мероприятий по погашению долгов, а также смены владельцев активов на более успешные и финансово стабильные команды, способные привлечь дополнительные инвестиции и стабилизировать деятельность должников.

РОСТ ЧИСЛА БАНКРОТСТВ

В ситуации, когда экономический и юридический анализ, проведенный кредитором, покажет, что взыскание денежных средств с должника будет бесперспективным, у кредитора становится естественным путь обращения к банкротству должника. Это позволит и установить контроль над деятельностью должника, и провести тщательный анализ предшествующих банкротству сделок, среди которых могут быть найдены те из них, что фактически представляют собой способы вывода активов. В этом случае кредиторы смогут не только оспорить такие сделки, с целью возврата активов, но и ставить вопрос о взыскании задолженности с тех контролирующих лиц, которые способствовали банкротству должника.

В настоящее время в законодательстве о банкротстве данный механизм получил более четкое описание, и не исключено, что такого рода дела будут реализовываться и станут сопутствующими банкротным процессам.

В то же время, поскольку подобного рода дела не отличаются скоростью рассмотрения, то очевидно, что не только весь 2010 год, но и даже в следующих годах различные банкротные и сопутствующие процессы будут одними из самых активных и многочисленных.

СДЕЛКИ ПО СЛИЯНИЮ И ПОГЛОЩЕНИЮ

2010 год должен быть богат на сделки по слиянию и поглощению различных телекоммуникационных активов, поскольку многие должники сейчас вынуждены рассматривать варианты продажи всего бизнеса и передачи его под контроль иных команд.

В приходе новых инвесторов (владельцев) имеется прямая заинтересованность кредиторов должника, поэтому, естественно, их определяющее влияние на подобного рода сделки будет весьма ощутимым, что будет обуславливать рост рынка M&A. В то же время приходящая команда наверняка сможет добиться от кредиторов существенных изменений в части реструктуризации задолженности перед ними, и данный момент также будет способствовать стабилизации экономики и выходу из кризиса.

При этом требуется отметить, что и иностранные инвесторы выказывают явное оживление в преддверии активизации рынка M&A, что позволит им повысить свои доли в уже существующих телекоммуникационных активах, и при этом приобрести новые, так как ранее российской стабилизировавшаяся экономическая система ряда иностранных государств делает возможным реализацию отложенных инвестиционных планов в России.

Кроме того, необходимо учитывать, что многие российские финансовые институты, которые фактически являются основными держателями задолженности многих игроков в телекоммуникационной сфере, сейчас весьма активно реализуют планы по созданию собственных структур, призванных не только поглотить активы и (или) самих должников, но и обеспечить надлежащее финансировании и управление данными компаниями. Такая направленность деятельности банков и иных кредитных учреждений характеризуется достаточно крупными финансовыми вливаниями, призванными привести к формированию новых крупных игроков в этом секторе рынка, и к существенному увеличению доли рынка уже действующих компаний, находящихся под контролем различных финансовых институтов, причем не только отечественных, но и иностранных.

Сергей Захаров, старший аналитик ИФК «Алемар» Сергей Захаров, старший аналитик ИФК «Алемар»

РЕОРГАНИЗАЦИЯ «СВЯЗЬИНВЕСТА»

Спустя 8 лет ожидания мы можем стать свидетелями реструктуризации государственного телекоммуникационного холдинга путем присоединения его региональных дочерних компаний к магистральной «дочке» - «Ростелекому». В первом квартале 2010 года ожидается завершение работы международных аудиторов по оценке входящих в холдинг компаний и определению коэффициентов конвертации их акций. По всей видимости, вопрос о реорганизации МРК и «Ростелекома» будет вынесен на повестку дня годовых собраний акционеров операторов наряду с обычными вопросами утверждения итогов деятельности за прошлый год, годовых дивидендов и переизбрания органов управления. Вот только привилегированные акции при решении вопроса реорганизации станут голосующими, с их учетом у государства контроля над компаниями нет, и итоги голосования не столь очевидны, ведь нужно получить одобрение 75% голосов. Мы, правда, не очень высоко оцениваем вероятность блокирования реорганизации миноритариями, но в случае заведомо невыгодных условий конвертации такое возможно. Если одобрение будет получено, во второй половине года ожидается приостановка торгов акциями и непосредственно конвертация бумаг. На данном фоне в течение года должен сохраняться устойчивый спрос на бумаги «дочек» «Связьинвеста» как инструменты вхождения в новую компанию.

СУДЬБА «МЕГАФОНА»

Создается ощущение, что в нынешнем году серьезные изменения на российском рынке сотовой связи неизбежны. Причина также кроется в реорганизации «Связьинвеста», реализации стратегии его развития и амбициях холдинга по выходу на мобильный рынок в федеральном масштабе. В принципе, по совокупным сотовым активам своих «дочек» «Связьинвест» уже занимает четвертое место в стране, а получение в распоряжение CDMA-оператора «Скай Линк» (в результате обмена активами с АФК «Система») должно стать платформой для дальнейшего развития бизнеса компании на данном направлении, включая новейшие технологии (ШПД и переход к сотовой связи четвертого поколения). Вот только ограничится ли этим «Связьинвест»? Мы не исключаем, что государство путем настойчивых переговоров вынудит поделиться сотовыми активами «Альфа-групп». В скором времени госодобрение должны получить сделки по слиянию «Вымпелкома» с «Киевстаром» и объединению «Мегафона» с Turkcell. Если по поводу первой транзакции особых возражений нет, то в отношении второй имеется опасность перехода фактического контроля над «Мегафоном» к шведско-финской TeliaSonera (так же, как «Альфа», имеющей пакеты в российском и турецком операторах). Против этого возражает телекоммуникационный холдинг Алишера Усманова, по сути определяющий в настоящее время оперативное управление третьей российской сотовой компанией. Возможен вариант, при котором ради одобрения сделки «Вымпелкома» с «Киевстаром» «Альфа» уступит долю в «Мегафоне» «Связьинвесту», и туда же передаст свой пакет «АФ Телеком» Усманова. Что может предложить государство взамен (кроме доли в новом «Ростелекоме») - пока непонятно, но это вполне может быть многошаговая сделка с участием активов в других отраслях. Описанная схема позволит госхолдингу обрести контроль над сотовым оператором и сходу получить третье место на рынке. Здесь важен момент, когда это произойдет - до конвертации бумаг «дочек» «Связьинвеста» или после, но, в любом случае, подобный поворот событий поднял бы стоимость нового госоператора.

СОТОВАЯ СВЯЗЬ ЧЕТВЕРТОГО ПОКОЛЕНИЯ

Российская телекоммуникационная отрасль и особенно ее сотовый сегмент будут ждать в 2010 году решения вопроса с развитием 4G - по крайней мере, с направлением его развития. В то время как, в отличие от предыдущих поколений мобильной связи, по поводу 4G в мире достигли единства - это будет технология LTE, остается нерешенным ряд технических вопросов. Пожалуй, главный из них - на каких (из массы возможных) частотах строить эту технологию в России? Пока все «заинтересованные лица» тянут одеяло в свою сторону. Федеральные сотовые компании настаивают на 700-800 МГц, то есть частотах, смежных с диапазоном около 900 МГц, где работает стандарт GSM. При таких условиях характер сигнала и возможности по его распространению будут схожими с GSM, компаниям потребуются затраты на некоторое оборудование и софт, но, по сути, не нужно будет ставить дополнительные вышки в уже существующей зоне покрытия - существенная экономия на капвложениях. Проблема одна - указанный диапазон занят аналоговым телевидением, и затратный вопрос с его трансформацией в цифровое также до конца не решен. Из тех же соображений свою линию гнет «Скай Линк», который в конце прошлого года получил ко всем своим частотам IMT-450 расширение диапазона в частоте 2,1 ГГц. Соответственно, компания предпочла бы строить LTE на 2,1 ГГц, и заявляет, что готова начать тестирование этого процесса чуть ли не завтра. Параллельно развивается WiMAX, под который уже выделяются частоты - имея технологические минусы по сравнению с LTE и больше подходя для организации «последней мили», эта технология вполне может завоевать заметную долю рынка в крупных городах, пока остальные игроки рядятся по поводу вариантов внедрения LTE и соревнуются, чей лоббистский ресурс окажется сильнее.

Денис Кусков, руководитель ИАА «Неделя сотовых технологий» Денис Кусков, руководитель ИАА «Неделя сотовых технологий»

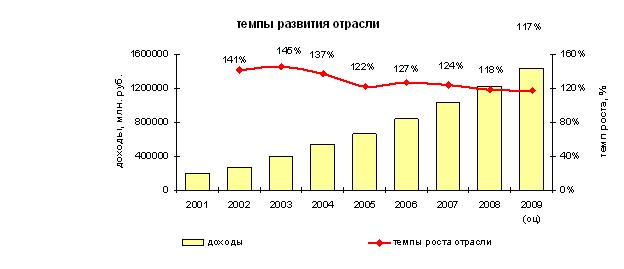

Если взглянуть на основные показатели развития отрасли в России за первое полугодие 2009 года, то доходы от услуг связи в России увеличились на 8,1% по сравнению с аналогичным периодом прошлого года до 619,8 млрд руб. По итогам всего года цифр еще нет, но мы можем утверждать, что, с одной стороны, телеком меньше всего пострадал от кризиса, но, с другой, темпы его развития сократятся.

Доходы от услуг связи, оказанных населению по итогам первого полугодия 2009 года, выросли на 8,5% по сравнению с аналогичным периодом прошлого года и составили 331,8 млрд руб., в том числе доходы традиционных операторов в этом сегменте выросли на 5,8% до 85,7 млн руб. Доля сегмента «население» в доходах отрасли в целом по России составила 52,6%. На юридические лица приходится 47,3%.

Источник: Минкомсвязи РФ

Источник: Минкомсвязи РФ, ИАА «Неделя сотовых технологий»

По мнению экспертов ИАА «Неделя сотовых технологий», в дальнейшем продолжится изменение структуры доходов от услуг связи в направлении увеличения доли доходов от услуг документальной связи (в первую очередь за счет развития услуг ШПДИ) в 2010 году в регионах РФ.

Прогнозируется увеличение доли доходов от присоединения и пропуска трафика ввиду возрастающей потребности пользователей в повышении объемов и скорости передаваемой информации. Значительного изменения доли услуг местной связи не ожидается. Возможно незначительное снижение доли от услуг МГ/МН-связи.

Это то, что касалось всего рынка в целом.

Если брать отдельные, наиболее интересные направления, то я бы их представил так:

- развитие рынка фиксированного ШПД в регионах;

- развитие беспроводного ШПД в Москве и регионах (это и 3G и мобильный WiMAX);

- развитие дополнительных сервисов, таких как IP-TV, видео по запросу и другие.

РАЗВИТИЕ РЫНКА ФИКСИРОВАННОГО ШПД В РЕГИОНАХ

Москва и Санкт-Петербург давно имеют высокие показатели проникновение фиксированного ШПД для частных лиц, более 75% и 55% соответственно, высокую конкуренцию со стороны операторов, а как следствие - низкие цены и высокие скорости, в том числе благодаря имеющейся технической инфраструктуры.

В регионах же все кардинально противоположно: отсутствие конкуренции, отсутствие магистралей не позволяет абонентам иметь качественный высокоскоростной Интернет по нормальным ценам.

Сейчас компании обратили свое пристальное внимание на регионы, видя, что там зачастую уровень проникновения в городах не превышает 15-20%, а по областям - вообще менее 10%. 2009 год прошел под эгидой экономии денег и кризиса, поэтому есть основания полагать, что именно в 2010 году будет идти процесс активной экспансии на регионы. Сейчас кроме МРК «Связьинвеста», там представлены некоторым образом федеральные игроки: «Комстар», «Би Лайн», «ЭР-Телеком», «Мультирегион» и другие, а также ряд местных игроков. Как раз через последних многие федеральные игроки и планируют выход в те или иные регионы, где менее целесообразно строить свои собственные сети.

Надеюсь, что благодаря возрастающей конкуренции регионы смогут получить аналогичную столицам услугу, и к концу 2012 года преодолеть планку в 50% проникновения ШПД по всей территории РФ.

РАЗВИТИЕ БЕСПРОВОДНОГО ШПД В МОСКВЕ И РЕГИОНАХ

Редкий вариант, когда в нашей стране развитие идет не с Москвы, а с регионов. Так получилось с 3G, из-за наличия проблем с частотами, с которым придется встретиться еще неоднократно, в том числе и при работе над внедрением LTE.

Хорошо, что еще появились операторы мобильного WiMAX, которые смогли ответить на возрастающий спрос на услуги беспроводного ШПД, и, если «Комстар» считает эту технологию вторичной и использует ее как добавочную к основным услугам компании, то Yota делает ставку именно на саму технологию и ее безлимитное предложение.

Сейчас в Санкт-Петербурге, где была запущена первая сеть 3G, стоимость беспроводного ШПД стала меньше стоимости фиксированного. Впрочем, потребовалось для этого целых два года. В Москве же, я думаю, процесс пойдет быстрее, и безлимитные тарифы (правда, с ограничением скорости при превышении объема скаченной информации) появятся уже до лета этого года и по идее должны находиться на уровне 500 рублей.

Учитывая, что Yota уже собрала в Москве около 200 тыс. абонентов, то 3G-операторам, в любом случае, не помешает оглядываться на ее развитие и предложения. Что бы они ни говорили о разности подхода. Ведь сеть Yota уже работает, а сотовым операторам придется ее только строить. При наличии уже имеющихся 700 базовых станций для качественного покрытия города будет нужно не менее 2500-3000 базовых станций.

Региональное развитие беспроводного ШПД интересно тем, что, в отличие от столиц, когда оно появлялось уже после значительного проникновение фиксированного, то в регионах оно сможет составить явную конкуренцию фиксированному, а значит, перетянуть определенную часть абонентов на себя.

РАЗВИТИЕ ДОПОЛНИТЕЛЬНЫХ СЕРВИСОВ

Операторы подключают домохозяйства к доступу в Интернет, стараются придумать, за счет чего и как повысить выручку с каждого абонента. И если стоимость доступа в Интернет постоянно снижается, то сделать это можно лишь за счет внедрения новых дополнительных услуг.

Это, прежде всего, интерактивные услуги, такие как IPTV, видео по запросу и другие.

В каждом регионе продвижение этих услуг происходит по-разному, где-то лучше, где-то хуже. Были цифры, которые говорили, что в 2009 году у нас уже было более 1 млн абонентов IPTV. Мне они кажутся слегка завышенными, я бы ограничился 700 тыс., но вывод один: число подключаемых абонентов растет. А учитывая, что 2010 год будет годом активного развития ШПД в регионах, можно смело утверждать, что и число подписчиков дополнительных услуг будет расти. Конечно, хотелось бы, чтобы операторы предоставляли абонентам контент, отличный от предлагаемого конкурентами, тогда это позволит каждому выбирать то, что интересует именно его. А пока перечень каналов, доступных по IPTV на 95% аналогичен друг другу у различных компаний.

Рассчитываю на то, что активное продвижение услуги ШПД в регионах, рекламная и маркетинговая активность многих операторов позволит объяснить абонентам достоинства дополнительных сервисов, за что абоненты будут должны платить деньги, и все это приведет к активному развитию новых услуг и их внедрению в массы.

|

|