5 ноября '09

5 ноября '09

№29 В ФОКУСЕ: Курсы акций телекоммуникационных компаний и их детерминанты 21 сентября – 21 октября 2009 г.

Константин Ермоленко

Сохранение положительной динамики на мировых фондовых и товарных рынках, а также укрепление рубля по отношению к корзине валют – основные причины, которые способствовали росту котировок на российском рынке в течение рассматриваемого периода. Акции телекомов показали себя не хуже рынка. Лидерами роста стали бумаги «Системы» после реализации ряда внутрикорпоративных проектов по продаж активов. Конкретизация основных деталей реорганизации «Связьинвеста» способствовала росту «Ростелекома», к которому планируется присоединить региональных операторов фиксированной связи.

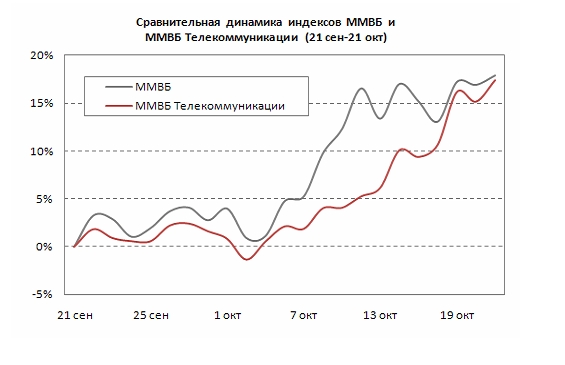

В течение рассматриваемого периода котировки акций телекоммуникационного сектора росли вместе со всем рынком. При этом и темпы роста оказались одинаковыми – индекс ММВБ за месяц вырос на 17,9%, а отраслевой индекс ММВБ Телекоммуникации – на 17,4%.

Рисунок 1. Сравнительная динамика индексов ММВБ и ММВБ Телекоммуникации

Источник: ММВБ, расчеты ИК «Энергокапитал»

При этом растущий тренд телекоммуникационного индекса был более гладким, чем индекса ММВБ. Рост стоимости нефти вызвал резкий рост бумаг нефтяных компаний, которые образуют ядро основного индекса. Если взглянуть на динамику отдельных компонент отраслевого индекса, то можно увидеть, что рост коснулся далеко не всех акций сектора, а основной вклад внесли бумаги АФК «Система», которые выросли на 44%, а также обыкновенные и привилегированные бумаги «Ростелекома», прибавившие около 30%.

Таблица 1. Изменение стоимости акций, входящих в индекс ММВБ Телекоммуникации с 21 сентября по 21 октября

|

Бумага

|

Изменение с 21 сентября по 21 октября

|

Вес в индексе ММВБ Телекоммуникации

|

|

АФК «Система», ао

|

44,0%

|

13,6%

|

|

«Ростелеком», ап

|

31,9%

|

2,7%

|

|

«Ростелеком», ао

|

29,1%

|

9,0%

|

|

«Уралсвязьинформ», ап

|

26,0%

|

3,4%

|

|

«Волгателеком», ао

|

23,0%

|

5,8%

|

|

«Уралсвязьинформ», ао

|

22,0%

|

8,0%

|

|

СЗТ, ао

|

19,2%

|

4,2%

|

|

«Дальсвязь», ао

|

16,7%

|

3,5%

|

|

«Сибирьтелеком», ао

|

13,8%

|

5,5%

|

|

МТС, ао

|

12,9%

|

13,6%

|

|

«Таттелеком», ао

|

11,8%

|

-

|

|

«Центртелеком», ао

|

6,7%

|

9,2%

|

|

СЗТ, ап

|

6,0%

|

2,4%

|

|

ЮТК, ао

|

4,3%

|

-

|

|

«Дальсвязь», ап

|

3,4%

|

-

|

|

«Волгателеком», ап

|

0,1%

|

2,3%

|

|

ЮТК, ап

|

-0,7%

|

-

|

|

«Сибирьтелеком», ап

|

-1,9%

|

2,8%

|

|

«Комстар», ао

|

-3,4%

|

14,0%

|

|

«Центртелеком», ап

|

-8,6%

|

-

|

|

Индекс ММВБ Телекоммуникации

|

17,4%

|

|

|

Индекс ММВБ

|

17,9%

|

|

Источник: ММВБ, расчеты ИК «Энергокапитал»

Рост «Системы», по всей видимости, определяется целой серией корпоративных событий, произошедших с компаниями холдинга. В октябре акционеры «Системы» одобрили продажу 50,9% акций «Комстара-ОТС» в пользу МТС. Сумма сделки составила $1,272 млрд, что соответствует $5,98 за одну акцию. Если для МТС и «Комстара» эффект от слияния проводного и мобильного бизнеса пока что не очевиден, то для «Системы», продавшей одну из своих «дочек» другой, такая сделка, безусловно, выгодна. Пополнить баланс наличности «Системе» также поможет продажа контрольных пакетов предприятий башкирского ТЭКа «Башнефти». Окончательное решение о реорганизации «Связьинвеста» на базе «Ростелекома» привело к росту спроса в бумагах оператора дальней связи.

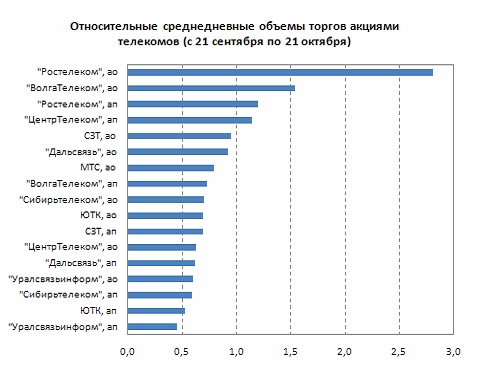

Помимо анализа динамики стоимости акций небезынтересным представляется сравнение объемов торгов. Для выявления предпочтений инвесторов мы построили график относительных среднедневных объемов торгов по акциям телекомов.

Рисунок 2. Относительные среднедневные объемы торгов акциями телекомов с 21 сентября по 21 октября

Источник: ММВБ, расчеты ИК «Энергокапитал»

Каждое значение на представленном графике отражает соотношение между среднедневным объемом торгов по соответствующей бумаге за отчетный период и среднедневным объемом, рассчитанным на основе данных с начала текущего года. Значение, превышающие единицу, означает, что по данной бумаге были отмечены объемы, превышающие средние, и, наоборот, значение меньше единицы означает падение объемов, отражающее снижение интереса инвесторов. На рисунке видно, что рост котировок подтверждается высокими объемами только у обыкновенных и привилегированных акций «Ростелекома», а также у обычных «Волгателекома». Бумаги последней начали расти после сообщения о проведении «Волгателекомом» в ноябре конкурса по отбору финансовых организаций для привлечения кредитных линий с общим лимитом 6 млрд руб. Интерес к остальным бумагам несколько снизился, что вполне естественно после бурного роста в предыдущие месяцы.

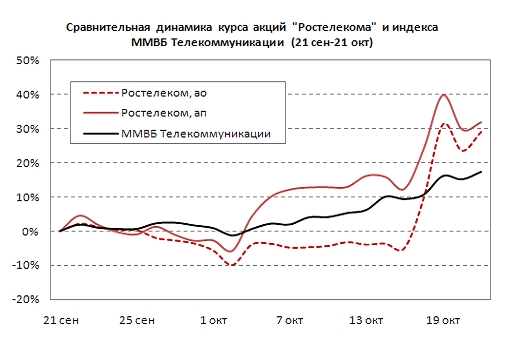

Новостной фон в отрасли получился не очень насыщенным. Кроме упоминавшихся корпоративных решений «Системы», некоторые компании представили прогноз годовых финансовых результатов. «Сибирьтелеком» скорректировало такой прогноз в полтора раза с 3 до 2 млрд руб. Реакция рынка в краткосрочном плане была негативной, но последовавшие затем сообщения о планах по реорганизации «Связьинвеста» изменили ситуацию. Этих новостей рынок ждал давно. Аналитики пытались предугадать, по какой схеме произойдет реорганизация отрасли – будут ли пакеты МРК, принадлежащие «Связьинвесту» просто переданы «Ростелекому» с сохранением МРК в качестве самостоятельных компаний, или МРК будут реорганизованы в форме присоединения к «Ростелекому», или будет создана новая независимая компания, в которой будут консолидированы пакеты МРК. Каждый из этих вариантов имел право на существование, но по-разному влиял на перспективы стоимости акций МРК и «Ростелекома». В итоге совет директоров «Связьинвеста» одобрил схему реорганизации холдинга, в рамках которой МРК будут присоединены к «Ростелекому». Все необходимые корпоративные действия будут завершены в мае 2011 года. Важным этапом реорганизации станет одобрение реорганизации акционерами МРК. Проведение собраний акционеров планируется летом 2010 года, а в августе-сентябре 2010 года будет осуществлен выкуп акций у миноритариев, не согласных с реорганизацией. Ожидается, что объединение МРК на базе «Ростелекома» будет иметь положительный экономический эффект за счет оптимизации затрат единой компании и роста доходов. В частности, укрупнение бизнеса приведет к повышению кредитных рейтингов, что даст возможность привлекать более дешевое заемное финансирование. Экономический эффект, по мнению консультантов «Связьинвеста» составит не менее 30 млрд руб. Акции «Ростелекома» отреагировали на представленную схему реорганизации более чем позитивно – и обыкновенные, и привилегированные бумаги «Ростелекома» обогнали отраслевой индекс.

Рисунок 3. Сравнительная динамика курса акций «Ростелекома» и индекса ММВБ Телекоммуникации

Источник: ММВБ, расчеты ИК «Энергокапитал»

Говорить о потенциальных прибылях еще рано, поскольку укрупнение создает не только новые возможности, но и привносит известные риски. Работа в сегменте современных технологий (широкополосный доступ, мобильная связь, IT-услуги) требует мобильной организационной структуры, способной своевременно адаптироваться к изменениям экономических и технологических условий. Такую структуру «Ростелекому» еще только предстоит построить. Тем не менее, сейчас, когда определена схема реорганизации, в фокусе исследований аналитиков окажется вопрос оценки параметров конвертации бумаг МРК в акции «Ростелекома». На основе этих оценок, в свою очередь, будут сделаны выводы о целесообразности участия в реформе отрасли. По словам главы «Связьинвеста», коэффициенты конвертации будут подготовлены уже в ноябре. Оценка компаний в целях определения параметров конвертации может быть проведена либо по стоимости чистых активов (СЧА) МРК и «Ростелекома», либо на основе текущей рыночной капитализации. Предыдущий опыт оценки активов «Связьинвеста», которая проводилась аудиторской компанией Ernst & Young в рамках подготовки сделки по обмену активами между «Связьинвестом» и АФК «Системой», показывает, что активы оцениваются по рыночной цене. Тогда Ernst & Youngоценил «Связьинвест» в 92 млрд руб., что полностью соответствовало рыночной капитализации контрольных пакетов дочерних МРК. Поэтому можно предположить, что оценка в целях присоединения МРК к «Ростелекому» также будет близка к рыночной. В текущей ситуации большинство акций МРК, как видно из следующей таблицы, существенно недооценены рынком относительно стоимости их чистых активов (СЧА). Другими словами, рыночная капитализация многих МРК меньше СЧА.

Таблица 2. Стоимость чистых активов и капитализация МРК и «Ростелекома»

|

Бумага

|

СЧА

(млн руб.) |

Капитализация

(млн руб.) |

Переоценка рынком

|

|

«Ростелеком», ао

|

57 020

|

141 513

|

148,2%

|

|

«Центртелеком», ао

|

23 783

|

25 248

|

6,2%

|

|

«Дальсвязь», ао

|

8 415

|

8 664

|

3,0%

|

|

СЗТ, АО

|

29 880

|

12 202

|

-59,2%

|

|

«Сибирьтелеком», ао

|

16 638

|

13 116

|

-21,2%

|

|

«Уралсвязьинформ», ао

|

25 886

|

25 096

|

-3,1%

|

|

«Волгателеком», ао

|

24 183

|

16 751

|

-30,7%

|

|

ЮТК, АО

|

16 855

|

6 365

|

-62,2%

|

|

Сумма

|

202 660

|

248 956

|

|

Источник: ММВБ, расчеты ИК «Энергокапитал»

Адекватная рыночная оценка отмечена лишь в акциях «Центртелекома», «Дальсвязи» и «Уралсвязьинформа». Вместе с тем, «Ростелеком» существенно переоценен рынком. Поскольку фундаментально МРК стоят гораздо дороже по сравнению с «Ростелекомом», чем их в настоящее время оценивает рынок, определение коэффициентов конвертации на основе соотношения рыночных цен акций МРК и «Ростелекома» невыгодно для миноритарных акционеров почти всех МРК. Это является ключевым моментом развития процесса реформирования «Связьинвеста». Реорганизация акционерных обществ, согласно российскому законодательству, требует одобрения трех четвертей акционеров-владельцев голосующих акций. При этом при рассмотрении вопросов реорганизации привилегированные акции также являются голосующими. С учетом привилегированных акций «Связьинвест» не имеет даже контролирующей доли в своих «дочках».

Таблица 3. Доля акций МРК, принадлежащих «Связьинвесту»

|

Компания

|

Доля обыкновенных акций

|

Доля в УК

|

|

«Центртелеком»

|

50,7%

|

38,0%

|

|

СЗТ

|

50,8%

|

39,5%

|

|

«Волгателеком»

|

50,7%

|

38,0%

|

|

ЮТК

|

50,7%

|

38,2%

|

|

«Уралсвязьинформ»

|

51,4%

|

41,4%

|

|

«Сибирьтелеком»

|

50,7%

|

38,2%

|

|

«Дальсвязь»

|

50,6%

|

38,1%

|

|

«Ростелеком»

|

50,7%

|

38,0%

|

Источник: данные компаний, расчеты ИК «Энергокапитал»

Невыгодные коэффициенты конвертации, в случае, если они будут определяться на основе рыночной стоимости, приведут к блокированию решений о реорганизации на собраниях акционеров МРК. Для того, чтобы сделать параметры конвертации более справедливыми, у государства, как основного интересанта проведения успешной реорганизации, есть две возможности. Во-первых, можно снизить стоимость акций «Ростелекома». С учетом того, что государство через ВЭБ, АСВ и «Связьинвеста» контролирует 90% акций «Ростелекома» формирование любой рыночной цены не вызовет никаких проблем. Второй путь связан с определением коэффициентов конвертации по рыночным ценам с последующей скупкой недостающих пакетов МРК на рынке. В этом случае решение о реорганизации будет принято без участия миноритариев, а несогласные акционеры смогут предъявить свои акции к выкупу. Последний сценарий представляется более вероятным, поскольку снижение стоимости «Ростелекому» не выгодно самому государству как основному акционеру.

Относительно перспектив динамики рыночной стоимости телекоммуникационных компаний можно отметить, что в условиях экономического кризиса наиболее адекватной оценкой стоимости является оценка на основе стоимости чистых активов. Прогноз будущих денежных потоков отличается высокой степенью неопределенности как из-за сложности прогнозирования будущих продаж, так и из-за неопределенности условий финансирования деятельности компаний. В отличие от денежных потоков, СЧА является объективной и более устойчивой характеристикой. Поэтому целесообразно использовать СЧА как оценку нижней границы стоимости акций. Кроме того, при выборе конкретных объектов инвестирования, ключевым фактором в сложившихся условиях является соотношение объемов долга и капитала. В первую очередь, это связано с тем, что сохраняющиеся жесткие условия кредитования создают угрозу финансовому положению многих компаний, особенно тех, которые в качестве основного источника развития выбрали заемное финансирование. Некоторым из них для решения задач, связанных с обслуживанием долгов, придется приостанавливать текущие проекты или продавать активы. Естественно, это крайне негативно скажется на их инвестиционном потенциале и перспективах дальнейшего развития. Вместе с тем, компании, способные генерировать денежный поток, и обладающие низкой долговой нагрузкой могут выиграть путем укрепления рыночных позиций и вытеснения конкурентов. Для большинства телекомов характерна ситуация, когда стоимость чистых активов (СЧА) компании, приходящейся на одну акцию, существенно превышает рыночную стоимость самой акции. Среднее соотношение рыночной цены и балансовой стоимости (коэффициент P/BV) в телекоммуникационном секторе составляет 1,3, при среднем значении для компаний, входящих в индекс ММВБ, на уровне 2,7. Это означает, что потенциал роста телекомов существенно выше среднего по рынку.

Таблица 4. Сравнительные показатели акций, входящих в индекс ММВБ Телекоммуникации

|

Бумага

|

Цена акции

(руб.) |

P/BV

|

D/E

|

|

АФК «Система», ао

|

21,94

|

0,57

|

0,16

|

|

«Комстар», ао

|

169

|

0,93

|

0,51

|

|

«Центртелеком», ао

|

16

|

1,06

|

0,65

|

|

МТС, ао

|

222,57

|

4,62

|

1,76

|

|

«Таттелеком», ао

|

0,104

|

0,43

|

1,09

|

|

«Ростелеком», ао

|

194,2

|

2,75

|

0,25

|

|

«Центртелеком», ао

|

16

|

1,34

|

1,25

|

|

«Дальсвязь», ао

|

90,65

|

1,25

|

1,07

|

|

СЗТ, ао

|

13,85

|

0,50

|

0,72

|

|

«Сибирьтелеком», ао

|

1,092

|

0,96

|

1,57

|

|

«Уралсвязьинформ», ао

|

0,777

|

1,16

|

1,51

|

|

«Волгателеком», ао

|

68,1

|

0,84

|

0,93

|

|

ЮТК, ао

|

2,15

|

0,48

|

1,92

|

|

Среднее по телекомам

|

1,30

|

1,03

|

|

|

Среднее по акциям, входящим в индекс ММВБ

|

2,74

|

0,87

|

Источник: ММВБ, расчеты ИК «Энергокапитал»

При этом большинство телекомов характеризуются вполне приемлемым уровнем долговой нагрузки. Среднее соотношение между объемом задолженности и рыночной стоимостью акционерного капитала (коэффициент Debt/Equity, D/E) компаний сектора составляет 1,03, что незначительно превышает среднее значение по акциям из индекса ММВБ. Исключением являются ЮТК, «Сибирьтелеком» и «Уралсвязьинформ». Долг этих компаний более чем в полтора раза превышает стоимость акционерного капитала, что создает дополнительные риски для акционеров. Эти риски отчасти нивелируются тем, что существенная доля доходов указанных компаний, за исключением ЮТК, приходится на сегмент мобильной связи, который является более рентабельным по сравнению с фиксированной связью.

В предыдущем выпуске «Современных телекоммуникаций России» было сделано предположение о том, что в сентябре будут конкретизированы параметры реорганизации «Связьинвеста», что поддержит высокий спрос в акциях МРК. Действительно, такие ожидания, хотя и с некоторым опозданием, оправдались. Существенно обогнать рынок телекомам не удалось, но некоторые отдельные компании («Волгателеком», «Уралсвязьинформ», СЗТ) все-таки показали более высокую доходность.

Прогноз дальнейшей динамики стоимости акций телекомов в течение следующего месяца необходимо строить на основе ожиданий тех тенденций, которые будут преобладать на фондовом рынке в целом. Маловероятно, что акции телекомов смогут продемонстрировать движения, противоположные общим для всего рынка. Рынок вплотную приблизился к сильному уровню сопротивления в районе 1400 пунктов. Рост, последовавший после преодоления предыдущего ключевого уровня 1250 пунктов, оказался слишком резким. Подобные тренды существуют, как правило, недолго. Поэтому некоторая коррекция в течение ближайшего времени будет вполне логичной и, более того, необходимой, чтобы снять перегретость рынка. Причин для глобальной коррекции сейчас нет. Политика ФРС США, от которой зависит ситуация на всех мировых финансовых рынках, по-прежнему направлена на сохранение процентных ставок на уровне исторического минимума. Это, в свою очередь, будет негативно сказываться на динамике доллара, что приведет к дальнейшему спекулятивному расширению фондовых и сырьевых рынков. Для российского рынка основными драйверами роста остаются стабильные цены на нефть и улучшение ситуации на денежном и валютном рынках. В сентябре и октябре произошло существенное снижение доходностей облигаций, как корпоративных, так и государственных. В результате индекс CDS-Россия, отражающий уровень риска инвестирования в российские активы, опустился почти до докризисных уровней. Это свидетельствует об ожиданиях инвесторов дальнейшего снижения ставок. Вслед за падением стоимости долга и сокращением премии за риск аналитики переоценят в сторону повышения многие компании после публикации квартальной отчетности. Укрепление рубля на 10% в третьем квартале позволит компаниям осуществить серьезную переоценку курсовых разниц. Особенно благоприятно это отразится в отчетностях, компаний, обремененных большим долгом, номинированным в валюте. Спрос на рублевые активы сохраняется на достаточно высоком уровне. Приток капитала в фонды, инвестирующих в активы России и стран СНГ, по данным Emerging Portfolio Fund Research, за последний месяц составил более $500 млн. Поэтому наиболее вероятным сценарием развития событий можно считать постепенный рост фондового рынка в течение следующего месяца. Акции телекомов в этих условиях будут расти вместе с рынком. Существенно повлиять на динамику их котировок может ожидаемая в конце ноября публикация коэффициентов конвертации акций МРК в акции «Ростелекома». В качестве наиболее привлекательных бумаг мы бы выделили акции «Волгителекома», СЗТ и «Центртелекома», которые в наибольшей степени недооценены рынком.