13 сентября '09

13 сентября '09

№27 Кризисные решения российских телекомов

Илья Котлов

Кризисные решения российских телекомов

В первой половине 2009 года КПМГ в России предложила крупнейшим российским телекоммуникационным компаниям принять участие в исследовании по приоритетным направлениям их деятельности в период экономической нестабильности. Идея проведения настоящего исследования появилась у нас в процессе общения с нашими клиентами в телекоммуникационной отрасли в России и СНГ. Мы старались понять, будут ли российские компании пересматривать стратегию и миссию организации, сокращать операционные затраты и какие факторы будут активизированы для обеспечения конкурентоспособности на рынке.

Артем Приказчиков, старший менеджер, направление по работе с компаниями телекоммуникационного сектора, КПМГ в России и СНГ

Не секрет, что падение рыночной капитализации в кризис коснулось и телекоммуникационных компаний. Как следствие всего происходящего, существовали два полярных мнения, касательно перспектив развития или падения телекоммуникационного рынка: от панических настроений до высказываний о необычайной стабильности отрасли.

Исследование позволяет нам проследить, как крупнейшие российские телекомы входили в кризис и готовились к нелегким временам. Мы хотели выяснить, как телекоммуникационные компании оценивали состояние дел и как они реагировали на вызовы кризисного времени. Одни результаты доказали правоту наших представлений, другие оказались неожиданными – но все они помогли нам составить целостную картину того, с какими проблемами сталкивается руководство компаний в столь непростое время и как оно их преодолевает.

В своем исследовании мы не просто представили результаты исследования с различных сторон, но и попытались проанализировать причины, по которым респонденты указывали те или иные варианты ответов.

В исследовании приняли участие крупнейшие телекоммуникационные компании России, оказывающие практически все виды телекоммуникационных услуг: услуги местной, зоновой, междугородней и международной телефонной связи, услуги подвижной радиотелефонной связи, услуги передачи данных, услуги передачи голосовой информации в сети передачи данных, услуги телематических служб и другие виды услуг.

Основные темы, которые мы затронули, касались также влияния текущей экономической ситуации на объемы планируемых инвестиционных проектов на 2009 год, факторов, оказавших наиболее существенное влияние на капитализацию, а также наиболее актуальные задачи, способы сохранения и повышения уровня доходов, анализ сегментов, за счет ко торых планируется снизить расходы и факторы конкурентоспособности.

торых планируется снизить расходы и факторы конкурентоспособности.

Проведенное исследование выявило ряд существенных факторов, влияющих на состояние и перспективы развития ведущих телекоммуникационных компаний России. Интересно, что подходы компаний к переоценке их стратегий существенно разнятся в зависимости от доли участия государства в уставном капитале компании или от наличия у них собственной федеральной сети. Так 55,6% компании с государственным участием планировали пересмотр своей стратегии (рис 1). При этом 100% компании с полностью частным капиталом сообщили о неизменности поставленных стратегических целей.

Предпринятые для реагирования на кризисную ситуацию меры выразились главным образом в том, что компании существенно скорректировали свои инвестиционные программы: для большинства опрошенных - до 30%, а, по мнению 17% респондентов, инвестиционная активность сократилась от 30 до 60% (рис 2 и 3).

К ключевым факто рам снижения капитализации компаний большинством участников исследования были отнесены общая паническая тенденция на мировом и российском финансовом рынке, а также существенный отток капитала из России. Не стоит забывать и о существенной долговой нагрузке в иностранной валюте. Девальвация национальной валюты и необходимость закупок оборудования за рубежом значительно обострили проблемы компаний отрасли. В этой связи повышение доходов, снижение капитальных затрат (CAPEX) и операционных расходов (OPEX), а также привлечение кредитных ресурсов с минимальными процентными ставками отнесены компаниями-респондентами к наиболее актуальным задачам, стоящим перед руководством компаний.

рам снижения капитализации компаний большинством участников исследования были отнесены общая паническая тенденция на мировом и российском финансовом рынке, а также существенный отток капитала из России. Не стоит забывать и о существенной долговой нагрузке в иностранной валюте. Девальвация национальной валюты и необходимость закупок оборудования за рубежом значительно обострили проблемы компаний отрасли. В этой связи повышение доходов, снижение капитальных затрат (CAPEX) и операционных расходов (OPEX), а также привлечение кредитных ресурсов с минимальными процентными ставками отнесены компаниями-респондентами к наиболее актуальным задачам, стоящим перед руководством компаний.

Хотя только 42% респондентов признали, что наименьшее влияние на капитализацию российских компаний в период экономической нестабильности оказал фактор снижения показателей эффективности компаний за последнее время, его наличие участниками исследования не отрицалось.

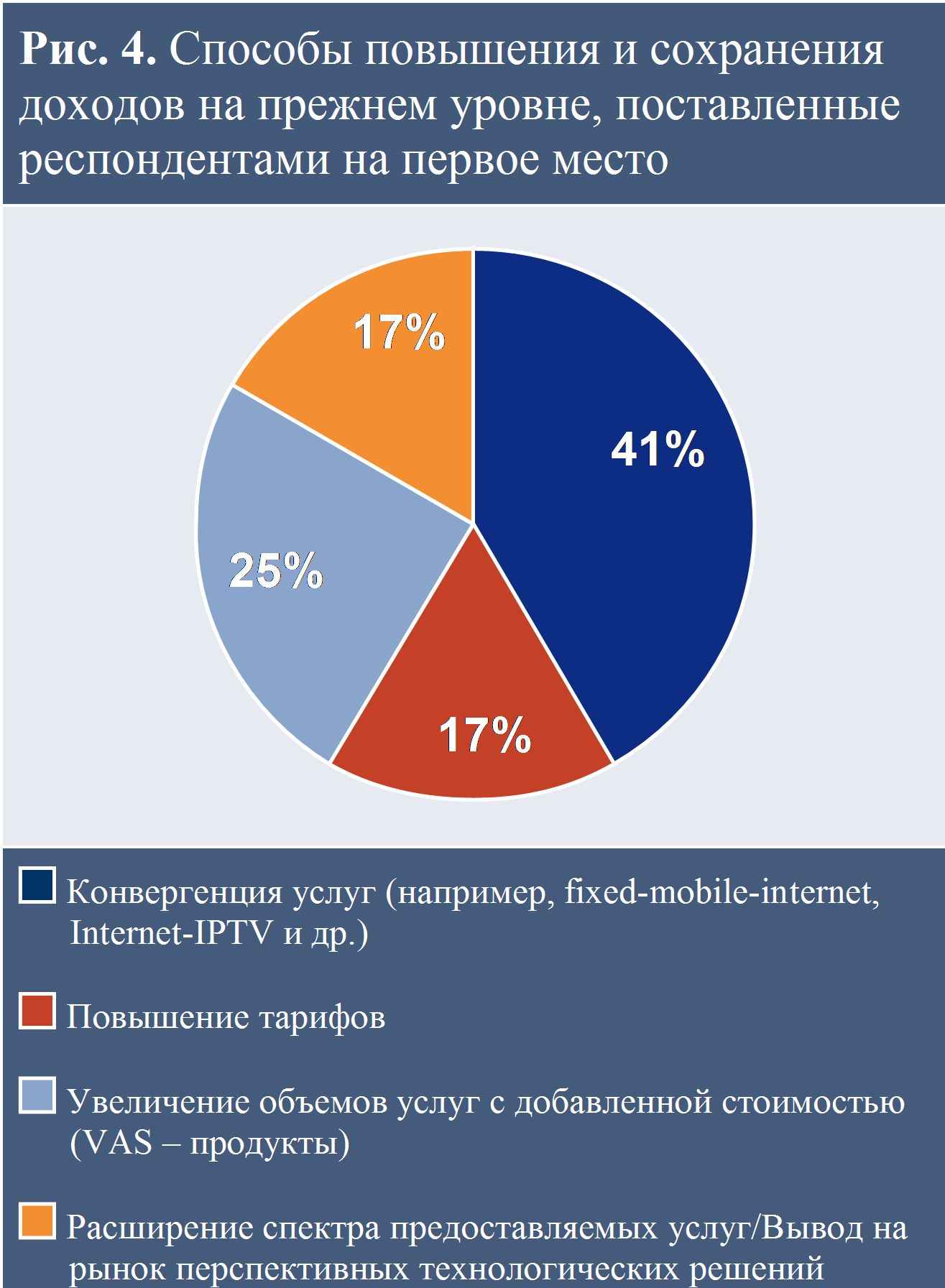

При выборе способов повышения доходов или сохранения их на существующем уровне компании активно стремятся к расширению спектра предоставляемых услуг, в том числе путем их конвергенции, а также выводят на рынок перспективные технологические решения (рис 4). Интересно отметить, что лишь 17% респондентов наиболее важным считают повышение тарифов, остальные же придают этой мере меньше значения, что свидетельствует о стремлении компаний к сохранению абонентской базы в ухудшающейся экономической обстановке и возможном стремлении абонентов сократить расходы на связь.

Анализ сегментов, за счет которых планируется снизить расходы, показал, что компании в меньшей степени склонны рассматривать в качестве резерва такие инструменты повышения эффективности, как снижение расходов на персонал, маркетинг, продажи и обслуживание клиентов, биллинг, обслуживание и мониторинг сетевого оборудования. Обращает на себя внимание тот факт, что такие мощные инструменты снижения затрат, как аутсорсинг, централизация функций и повышение эффективности в межсетевом взаимодействии, незаслуженно отодвинуты на второй план.

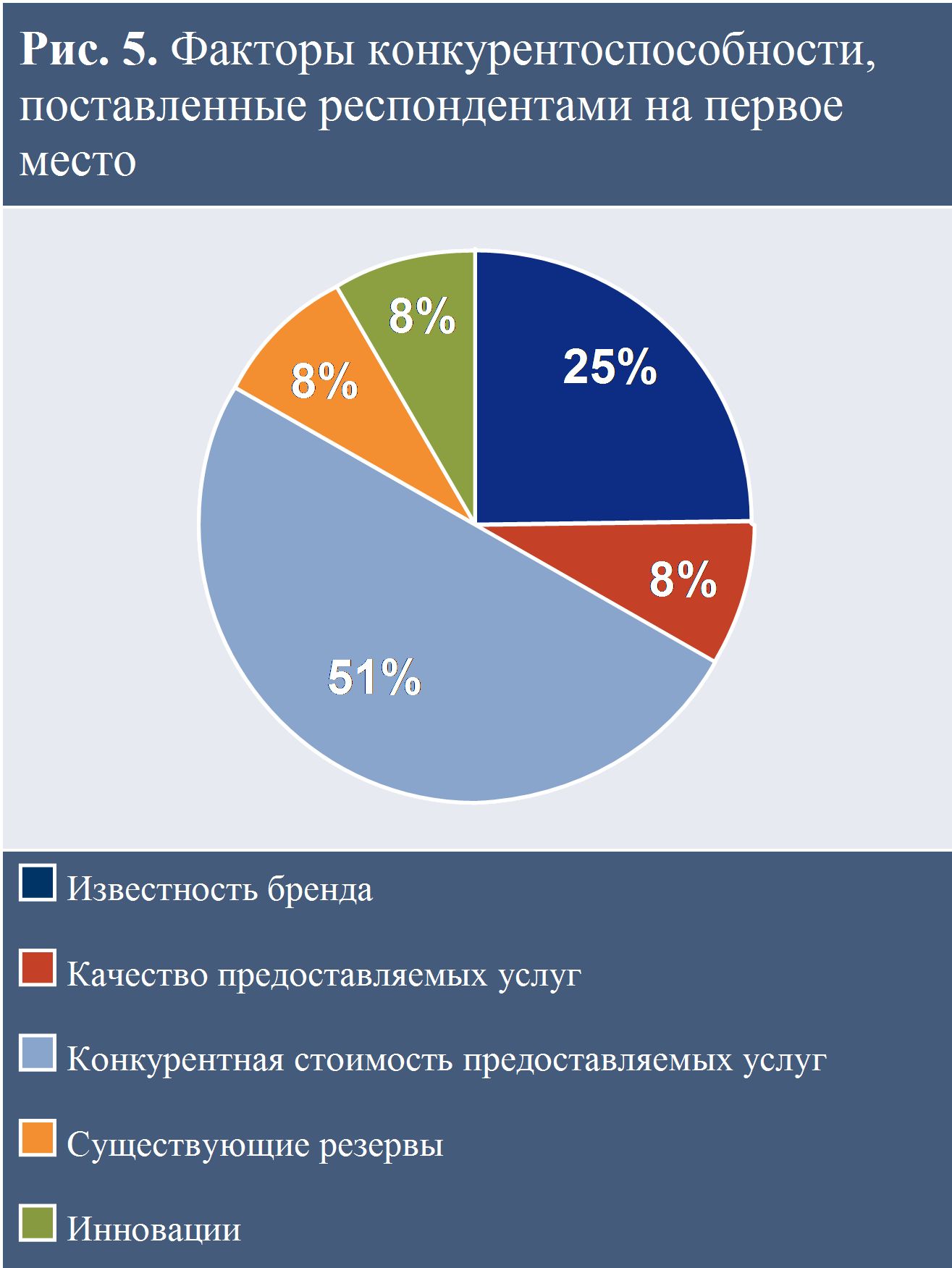

При выборе факторов, влияющих на конкурентоспособность (рис 5), 50% компаний во главу угла поставили конкурентную стоимость услуг, 25% ─ известность бренда, а по 8% респондентов в каждом отдельном случае указали такие факторы, как инновации, существующие резервы повышения эффективности и качество предоставляемых услуг.

Согласно результатам проведенного исследования, крупнейшие российские телекоммуникационные компании в условиях мирового финансового и экономического кризиса задумались о пересмотре  стратегии и тактики ведения бизнеса, стремятся к конвергенции услуг, задумываются о повышении эффективности бизнеса и его конкурентоспособности, создавая предпосылки к будущему увеличению капитализации своих компаний.

стратегии и тактики ведения бизнеса, стремятся к конвергенции услуг, задумываются о повышении эффективности бизнеса и его конкурентоспособности, создавая предпосылки к будущему увеличению капитализации своих компаний.