5 февраля '09

5 февраля '09

№22 Влияние мирового финансового кризиса на телекоммуникации в России

Российский телекоммуникационный рынок в докризисный период демонстрировал уверенный рост. В 2007 году рост рынка, по данным Мининформсвязи, составил 124%. Российские телекоммуникации, по мнению J&P, имеют большой потенциал для дальнейшего развития, и несомненно, это незамедлительно проявится с улучшением обстановки на финансовых рынках и преодолением кризиса платежей. Связь - одно из наиболее привлекательных для инвестиций направлений экономики. Огромная потребность компаний и частных потребителей в современных телекоммуникациях, недостаточно реализованная в регионах, является драйвером для скорейшего преодоления ситуации, вызванной проблемами в финансовой сфере.

Несмотря на внутренний потенциал отрасли, общая ситуация на финансовых рынках оказывает отрицательное влияние на ее развитие. Недоступность и большая стоимость кредитов, необходимых для развития компаний, экономия, а иногда и неплатежеспособность потребителей услуг (прежде всего, корпоративных), недостаток акционерного финансирования, снижение темпов и полная остановка строительства жилья и офисов, являются основными факторами, влияющими на компании связи.

По мнению J&P, влияние кризиса, главным образом, приведет к снижению темпов роста рынка телекоммуникаций и к снижению доходов отрасли.

Телекоммуникационный рынок, по сравнению со многими другими, характеризуется существенно большей инерцией, и реагирует на кризисные явления с задержкой. Это объясняется тем, что большинство услуг связи жизненно необходимы для бизнеса и в повседневной жизни. Потребители прибегают к реальному сокращению информационного обмена лишь в крайних случаях, при этом, скорее, происходит отказ от наиболее новых услуг, а привычные традиционные услуги связи остаются востребованными максимально долго. Вместе с тем во время кризиса компании и частные потребители в меньшей степени склонны к приобретению новых услуг. Сокращение числа новых клиентов, готовых приобретать услуги связи, стремление удержать базу существующих пользователей от перетока к операторам, предлагающим лучшие условия, ведет к сокращению продаж и увеличению конкуренции между операторами, и как следствие, к снижению ARPU. В складывающейся ситуации преимущество имеют компании, имеющие наибольшее число пользователей, и в продуктовых портфелях которых выше доля традиционных услуг.

По мнению J&P, различные сегменты телекоммуникационного рынка будут в разной степени реагировать на кризисные явления. В наименьшей степени кризис затронет «старые» сегменты, рост которых происходил наименьшими темпами, и в которых преобладает потребление услуг связи существующими клиентами. Развивающиеся сегменты, активно набиравшие пользовательскую базу, будут в большей степени подвержены кризисным явлениям.

По прогнозу J&P, от кризиса практически не пострадают сегменты местной и дальней телефонной связи, а так же мобильной связи – пользователи услуг как корпоративные так и частные, будут продолжать активно пользоваться телефонами.

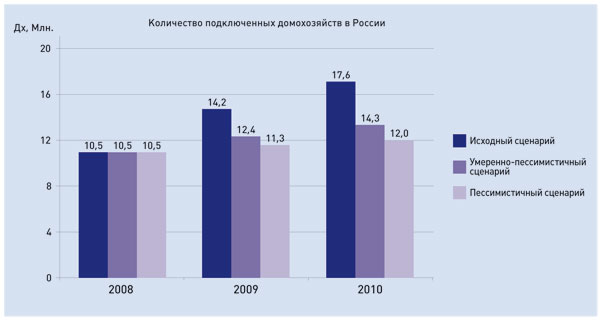

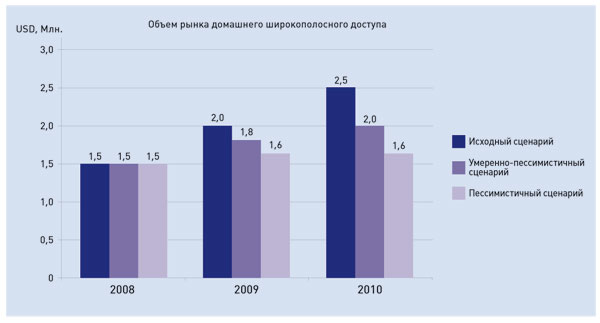

Наибольший рост наблюдался до кризиса в сегменте услуг широкополосного доступа и составлял в 2008 году по оценке J&P 170%.

Докризисный прогноз J&P предусматривал рост рынка ШПД на 35% в 2009 году и на 25% в 2010 году. Можно ожидать, что произойдет снижение темпов роста до 19 – 10% в 2009 году и до 12 – (-3)% в 2010 году (т.е. возможно и сокращение объема рынка). J&P пересмотрел в сторону снижения прогнозы объема рынка в 2010 г. с $2,5 млрд до $2 – 1,6 млрд. На рынке ШПД следует ожидать снижение уровня АRPU на 15-20% в год вместо прогнозировавшихся ранее 10%. Указанные явления в большей степени будут проявляться в регионах России, которые до кризиса обеспечивали основной рост рынка. Влияние кризиса в Москве окажется наименьшим, в связи с большим насыщением рынка.

Критическое влияние окажет кризис на планы развития новых компаний и проектов развития зарождающихся сегментов рынка, например, планирующих масштабное развитие сетей беспроводного ШПД. Трудности с финансированием могут привести к тому, что большинство проектов будут отложены до лучших времен.

По-разному будут переживать кризис компании, находящиеся на различных этапах цикла развития телекоммуникационной инфраструктуры. Операторы, построившие и модернизировавшие свои сети к осени 2008 года, вошли в кризис со свободной монтированной емкостью и с обязательствами по инвестициям в их развитие. Такие компании будут вынуждены продолжать продажи, и будут склонны к политике снижения цен. Операторы c более высоким использованием имеющихся мощностей, будут испытывать трудности с финансированием модернизации и развития сетевой инфраструктуры и услуг, однако, они, как правило, находятся в целом в более выгодном финансовом положении.

В течение кризиса J&P прогнозирует перераспределение долей рынка в пользу финансово независимых игроков. Можно ожидать, что в течение кризиса ухудшение финансового состояния меньших игроков рынка приведет к росту сделок слияния и поглощения, в ходе которых сильные компании смогут приобрести существующие пользовательские базы. Такие сделки, по мнению J&P, будут рассматриваться как более перспективные пути развития, по сравнению с органическим развитием компаний. По данным J&P наблюдается падение стоимости компаний с $400–500 за абонента в Москве и $300-400 в регионах (1Н 2008) до ~$350 в Москве и $200–250 в регионах (2Н 2008).

С улучшением общей экономической ситуации, с повышением доступности инвестиций начнется восстановление темпов роста рынка телекоммуникаций. Однако, опять же вследствие инерционности отрасли, операторам потребуется дополнительное время на осуществление проектов развития, после реализации которых откроются дополнительные возможности роста.