9 января '09

9 января '09

№21 Курсы акций телекоммуникационных компаний и их детерминанты. 25 ноября – 22 декабря 2008 г.

К концу года ситуация на российском фондовом рынке стабилизировалась благодаря улучшению внешнего фона и поддержке рынка со стороны государства. Паническая распродажа акций со стороны различных групп инвесторов прекратилась из-за нормализации ситуации с ликвидностью участников рынка, вливанию государственных ресурсов в банковскую систему и предпринимаемым мерам по стимулированию экономического роста. Как отмечалось в предыдущем обзоре, телекоммуникационный сектор в целом в последние недели показал себя неплохо на фоне остального рынка, а вот негативный взгляд автора на «Ростелеком» не оправдался – напротив, эта бумага стала лидером роста не только в секторе, но и на всем российском рынке.

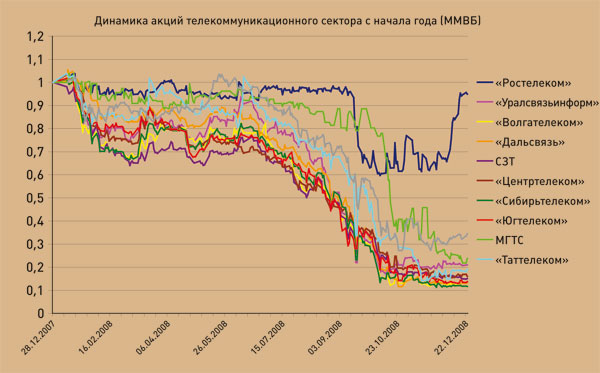

Акции телекоммуникационного сектора в полной мере испытали все перипетии, выпавшие на долю российского фондового рынка в 2008 году. Лишь «Ростелекому» практически удалось восстановить утраченные позиции, все остальные бумаги понесли серьезные потери и за период с начала года отстали от индекса ММВБ. Трудно однозначно выделить факторы, из-за которых акции телекоммуникационных компаний показали столь негативную динамику – скорее всего, их отставание от рынка в среднем связано с невысокой ликвидностью. Практически все бумаги региональных операторов фиксированной связи, да и операторов мобильной связи, можно отнести ко «второму эшелону», который обвалился сильнее «голубых фишек» из-за меньшей ликвидности и более узкого круга инвесторов, вследствие чего серьезное увеличение предложения бумаг привело к более значительному падению котировок.

Взгляд на динамику котировок акций сектора с начала года позволяет выявить различия в динамике отдельных бумаг. Впрочем, без учета явно выбивающегося из общей картины «Ростелекома», динамика остальных акций сектора умещается в рамки 12%: от 88% снижения у «Сибирьтелекома» до 76% у МГТС. Для сравнения – индекс ММВБ за этот период потерял лишь 66%, так что отставание телекомов варьируется от 10% до 22%.

Однако в последний месяц дела у бумаг телекоммуникационных компаний шли не так плохо – котировки стабилизировались вместе с рынком, а «Ростелекому» удалось прибавить за месяц целых 45%! Судя по всему, небольшая ликвидность «Ростелекома» на этот раз ему помогла – если посмотреть на объемы торгов, то они существенно снизились в конце сентября, соответственно, даже небольшого спроса стало достаточно для того, чтобы поднять котировки на существенно более высокий уровень. Помимо «Ростелекома» положительную динамику за месяц удалось показать лишь двум бумагам в секторе – «Уралсвязьинформу» и «Таттелекому».

Среди положительных новостей, которые могли способствовать стремительному росту цен акций «Ростелекома», можно выделить, по крайней мере, два события. Во-первых, 8 декабря компания опубликовала отчет за 1 п/г 2008 года по МСФО – прибыль компании выросла в 3,9 раза по сравнению с аналогичным периодом прошлого года, однако столь существенный рост чистой прибыли объясняется доходами от финансовых вложений (в феврале «Ростелеком» продал «Вымпелкому» 11% акций «Голден-телеком» за $464 млн). Надо сказать, что момент для продажи оказался очень удачным – сейчас стоимость этого пакета снизилась в разы. Другие показатели компании выглядят неоднозначно – выручка за полугодие сократилась на 1,1%, при этом расходы сократились еще сильнее – на 5,7%, доходы компании от международной связи упали на 8,7%, зато выручка за входящий международный трафик выросла на 7,6%, а доходы от новых услуг (доступ в Интернет для операторов и корпоративных клиентов, интеллектуальные сети связи, предоставление услуг эксплуатационно-технического обслуживания) увеличились на 45%. Вызывает некоторую тревогу рост краткосрочных обязательств компании по сравнению с началом года на 30,2% до 16,1 млрд руб. Впрочем, они покрываются денежными средствами и краткосрочным финансовыми вложениями, так что поводов для тревоги у кредиторов нет. Вторая хорошая новость – это повышение долгосрочного кредитного рейтинга «Ростелекома» агентством Standard & Poor's до «ВВ» с «ВВ-», особенно на фоне недавнего сокращения этим же агентством суверенного рейтинга РФ и многих российских компаний. Как было сказано в сообщении агентства, повышение рейтинга обусловлено улучшением показателей «Ростелекома», а также устойчивым профилем финансового риска, о чем свидетельствуют минимальный уровень долга и значительный запас ликвидности. Отмечается, что в 2008 году «Ростелеком» продолжил работу по дальнейшему улучшению качества операционной деятельности и повышению рентабельности. Для смягчения негативного эффекта от сокращения выручки от услуг традиционной междугородней и международной связи компания активно расширяла свое присутствие в нерегулируемых сегментах рынка телефонии, а предстоящее завершение крупных инвестиционных проектов также может укрепить позиции компании на международных рынках. При этом мероприятия компании по снижению затрат и отмена компенсационной надбавки, которую «Ростелеком» выплачивал региональным операторам связи, оказали значительное положительное влияние на рентабельность. По данным на конец III квартала, суммарные остатки денежных средств «Ростелекома» превышали объем долга в четыре раза, что говорит о его крайне выгодном положении по сравнению с большинством российских компаний. Это позволяет компании оставаться привлекательным заемщиком для банков, а также дает возможность приобретать стратегические активы без ухудшения показателей кредитоспособности. Прочное финансовое положение компании и наличие у нее свободных денежных средств позволяет сделать предположение о том, что, возможно, сам «Ростелеком» мог поспособствовать росту котировок своих акций – в мире такая практика широко распространена и крайне позитивно воспринимается миноритарными акционерами.

Источник: Bloomberg

| Эмитент | Изменения за месяц, % |

| АДР «Вымпелком» | -13,10 |

| АДР МТС | -10,35 |

Источник: Bloomberg, расчет УК «КапиталЪ»

Самую негативную динамику среди бумаг сектора за месяц показали акции МГТС. Судя по всему, инвесторы негативно отреагировали на неприятную ситуацию, сложившуюся вокруг решения совета директоров компании о предоставлении займов структурам, аффилированным с «Комстар-ОТС» - материнской компанией МГТС. Согласно документу, совет директоров МГТС одобрил займы 10 ее «дочкам» на общую сумму 8,46 млрд руб. В начале декабря несколько миноритарных инвесторов подали судебный иск, требуя признать эти решения совета директоров недействительными в связи с тем, что все сделки по предоставлению кредитов дочерним компаниям являются взаимосвязанными (по мнению истцов, целью займов является предоставление денежных средств «Комстару» для выплат по опциону на выкуп 11,06% акций компании у Access Telecommunications), а МГТС путем разбиения суммы на несколько займов уклонилась от необходимости выносить крупную сделку (более 2% от балансовой стоимости активов) на одобрение собрания акционеров. Миноритарные акционеры считают, что займы предоставляются на невыгодных для МГТС условиях, что чревато падением чистой прибыли и сокращением дивидендов.

Важнейшая тема последних недель – это предпринимаемые государством меры по поддержке системообразующих предприятий. Надо сказать, что телекоммуникационная отрасль, благодаря своей важнейшей роли в экономике, имеет полное право рассчитывать на помощь со стороны государства в случае необходимости, и первые примеры у нас уже есть. Так, возможностью перекредитоваться у «Внешэкономбанка» для того, чтобы погасить внешние займы воспользовались «Ситроникс» и «Альфа-групп» (под залог 44% пакета акций «Вымпелкома»). ВЭБ 28 ноября согласился предоставить «Ситрониксу» кредит на 1 год в объеме $230 млн в виде 4-х траншей. В залог ВЭБ получил 61,3%-ый пакет акций «Ситроникса», принадлежащий АФК «Система». Первый транш пошел на погашение «Ситрониксом» привлеченного год назад кредита Dresdner Bank на $125 млн. Второй транш кредита будет направлен на погашение еще одного кредита Dresdner Bank на сумму $75 млн, срок которого истекает 14 марта 2009 года. Оставшиеся 2 транша потребуются «Ситрониксу» для выплат двух кредитов своей чешской «дочки» Sitronics Telecom Solutions перед ABN Amro на сумму $30 млн.

Источник: Bloomberg

| Эмитент | Изменения за месяц, % |

| «Ростелеком» | 44,87% |

| «Уралсвязьинформ» | 1,94% |

| «Волгателеком» | -7,21% |

| «Дальсвязь» | -3,17% |

| СЗТ | -5,87% |

| «Центртелеком» | -12,04% |

| «Сибирьтелеком» | -6,98% |

| «Югтелеком» | -8,21% |

| МГТС | -32,76% |

| «Таттелеком» | 17,02% |

| Индекс ММВБ | 7,41% |

Источник: Bloomberg, расчет УК «КапиталЪ»

В конце декабря правительство РФ приняло решение составить список системообразующих предприятий, которые в приоритетном порядке могут рассчитывать на получение финансовой помощи со стороны государства. Из компаний телекоммуникационного сектора в этот перечень планируется включить МТС, «Мегафон», «Вымпелком», «Межрегиональный транзиттелеком», «Транстелеком», «Почту России», «Синтерру», МГТС, а также «Связьинвест» (включая 7 межрегиональных компаний связи и «Ростелеком»). Таким образом, даже несмотря на то, что у телекоммуникационных компаний дела идут сравнительно неплохо (в кризисный период сектор подтверждает свой «защитный» статус), государство дает понять, что готово поддержать компании в случае необходимости.

Что касается перспектив акций телекоммуникационного сектора, то, на наш взгляд, текущие цены уже отражают весьма негативные прогнозы на 2009 год, исходя из чего потенциал снижения цен видится нам ограниченным. Безусловно, в ближайшие кварталы логично ожидать сокращения выручки и рентабельности компаний, однако «дешевизна» акций ни у кого не вызывает сомнения. В более выгодной ситуации находятся компании с высокой долей доходов от мобильной связи («Уралсвязьинформ», «Сибирьтелеком» и «Волгателеком»), менее предпочтительны компании, имеющие высокую долговую нагрузку, такие как ЮТК и «Центртелеком». Привилегированные акции могут представлять интерес в связи с высокой дивидендной доходностью, которая может достигать 20%. В любом случае можно констатировать, что в условиях экономического кризиса, компании телекоммуникационной отрасли находятся далеко не в самом худшем положении, так что можно рекомендовать сохранять умеренную долю их бумаг в инвестиционном портфеле.