1 декабря '08

1 декабря '08

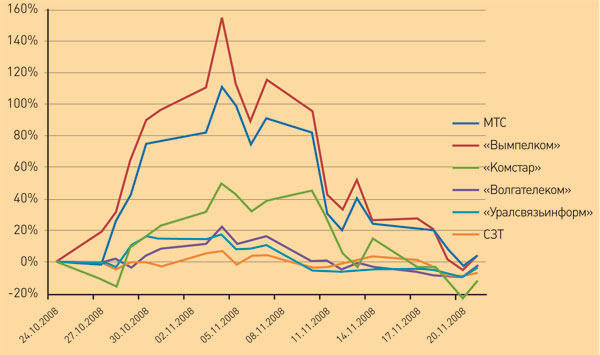

№20 Курсы акций телекоммуникационных компаний и их детерминанты. 24 октября - 24 ноября 2008 г.

Прошедший месяц для рынка в целом можно охарактеризовать как рай для спекулянтов – волатильность зашкаливала. В ситуации полной неопределенности инвесторы продолжают играть сугубо на внешних новостях. В аналогичной статье за прошлый месяц автор предполагал вероятность более сильного перформанса телекомов по сравнению с менее защищенными отраслями в случае устранения влияния факторов кризиса. Поскольку это влияние сохраняется, пока данной картины мы не наблюдаем. В целом же, как правильно считал автор, в текущем месяце мы увидели продажи в бумагах телекоммуникационных компаний, однако в отличие от предыдущих месяцев, нынешние уровни выглядят гораздо более устойчиво, ощущается определенное сопротивление дальнейшему снижению.

В первой половине рассматриваемого периода, отечественный рынок совершил первый по настоящему сильный отскок, прыгнув на 50% за несколько дней, отыгрывая внешние новости (снижение учетной ставки ФРС, выборы президента США и тд). После чего, оптимизм быстро сменился тревогой за экономическое будущее мира, и рынок довольно быстро скатился вниз, ликвидировав все предыдущие ралли, вернулся на годовые минимумы.

Динамика телекоммуникационного сектора в лице отраслевого индекса ММВБ шла в русле общей тенденции, однако отчетливо заметна меньшая волатильность движения – бумаги телекомов меньше растут на позитивных новостях, однако и падают они тоже меньше. Главная спекулятивная игра сейчас продолжается в акциях сырьевого и финансового секторов, а телекомы в этом отношении отошли на второй план.

Источник: Bloomberg

Внутренние события, финансовые отчеты и тд. по-прежнему не сильно влияют на динамику котировок российского рынка. Инвесторы отыгрывает внешний новостной фон, и так будет продолжаться до полной стабилизации ситуации на мировых рынках, а она, судя по всему, наступит еще нескоро. Главная спекулятивная игра сейчас продолжается в акциях сырьевого и финансового секторов, а телекомы в этом отношении отошли на второй план.

Достаточно любопытно посмотреть на степень корреляции различных компаний с движением всего рынка. Здесь мы видим интересную, но ожидаемую картину: частные компании (в особенности два мобильных оператора) ведут себя гораздо волатильней, взлетая на позитивных новостях в небеса, но потом также быстро падая. Акции же МРК показывают довольно вялую динамику. По итогам периода, правда, в плюсе сумели закрыться лишь мобильные операторы.

Источник: Bloomberg

Ситуация частично может объясняться апатичностью локального фондового рынка в данный момент, ведь основные торги по частным компаниям происходят на зарубежных площадках, где в отличие от нашего рынка не запрещают шорты, а также не закрывают/открывают биржу по несколько раз за день.

К наиболее интересным корпоративным отчетам за прошедший месяц я бы отнес финансовые результаты Rambler и «Синтерры» за 9 месяцев этого года.

| IFRS, $ mln | 9M2008 | 9M2007 | y-o-y | 2008F |

| Revenue | 80,1 | 37,4 | 114% | 103 |

| Revenue (net of Begun consolidation effect) | 54,9 | 32,2 | 71% | |

| EBITDA | 15,0 | 3,0 | 401% | 15,5 |

| EBITDA margin | 18,7% | 8,0% | 15% | |

| CAPEX | 3,2 | 2,6 | 23% |

Источник: данные компании, оценки автора

Rambler Media продемонстрировал отличные показатели роста, что вкупе с возросшей операционной эффективностью за счет хорошего контроля роста издержек, позволяет рассматривать результаты как позитивные. Операционные показатели, такие как количество уникальных пользователей, посетивших страницу, или среднемесячное количество просмотров, также продемонстрировали уверенный рост. Однако

проблема заключается (и это признает сама компания) в неясных перспективах рынка интернет-рекламы в связи с экономическим кризисом. Компания уже отмечает снижение рекламного бюджета у крупных клиентов, и в 2009 году эта тенденция может получить дальнейшее развитие. Особенно пострадать может баннерная реклама. Если рассматривать поквартальную динамику основных статей выручки, то можно увидеть явное замедление в сегменте баннерной рекламы, в то время как контекстная все еще продолжает по инерции расти.

| Revenue, $ mln | Q1 | Q2 | Q3 | Q4F |

| Display | 7,9 | 13,8 | 11,7 | 8,7 |

| Text Rambler | 3,4 | 3,5 | 4,1 | 3,3 |

| Text Begun | 7,5 | 8,8 | 9,0 | 8,2 |

| Other | 3,9 | 2,9 | 3,6 | 2,7 |

| Total | 22,7 | 29,0 | 28,4 | 22,9 |

Источник: данные компании, оценки автора

Несмотря на лидирующие темпы роста Интернета на отечественном рынке рекламы и его относительно небольшую долю по сравнению с зарубежными рынками, опасность значительного охлаждения присутствует и здесь. Это необходимо учитывать при оценке.

Тем не менее, в целом Rambler представляет собой, безусловно, интересный актив: в принципе это уникальная экспозиция на чрезвычайно привлекательный рынок интернет-рекламы для инвесторов. Несмотря на не лидирующее положение на рынке, позиции Rambler по-прежнему весьма сильны. Определенную неясность вносит только ситуация с продажей «Бегуна» Google. После блокирования этой сделки ФАС, вероятность того, что «Бегун» останется у Rambler, видится весьма высокой, что потребует пересмотра стратегии развития компании и снижения затрат на разработку новых продуктов.

«Синтерра» продемонстрировала редкое сочетание двух показателей: оглушительные темпы роста (66%) и фантастическую рентабельность (54% EBITDA), подтвердив статус одной из самых сильных телекоммуникационных компаний в России, как с технологической точки зрения, так и с управленческой. Обладая обширной собственной инфраструктурой, компания предоставляет полный спектр высококачественных услуг корпоративным клиентам, а также играет заметную роль на рынке аренды каналов, выступая сильным конкурентом как крупнейшим частным операторам, так и МРК. В данный момент «Синтерра» выглядит весьма успешной бизнес-машиной с прочными рыночными позициями. В перспективе, я думаю, нельзя исключать ее вхождение в наиболее востребованные сегменты розничного рынка.

«Ростелеком» утвердил стратегию на 2009-2013 гг., которая предполагает превращение компании в универсального оператора связи. Общий объем выделяемых инвестиций составит 82,3 млрд руб. По прогнозам компании, в 2013 г. выручка должна составить 160,8 млрд руб., OIBDA будет равна 48,1 млрд руб.

Стратегия предполагает осваивание как новых рыночных ниш (региональные рынки ШПД), так и новых территорий через покупки местных операторов.

В принципе подобная стратегия назревала давно, так как позволить «Ростелекому» развиваться в текущем русле, значит дать ему тихо угаснуть через несколько лет. За счет усиливающейся конкуренции и продолжающегося отсутствия гибкости тарифов доля «Ростелекома» на рынке дальней связи продолжает неуклонно снижаться, а с введением повсеместного услуги hot-choice (оперативный выбор поставщика услуг дальней связи при каждом звонке), положение «Ростелекома» станет еще более плачевным.

В то же время, за последние годы «Ростелеком» выступал неплохой кэш-машиной, что привело к накоплению значительного количества свободных денежных средств (порядка 20 млрд руб.), и не использовать их было бы странно. Безусловно, планы выглядят, достаточно амбициозными, и потребуют дополнительных заимствований, однако учитывая отрицательный чистый долг Ростелекома, его масштабы и государственный статус, я думаю ему по силам «поднять» необходимый капитал даже при неблагоприятной рыночной конъюнктуре.

В целом же стратегия выглядит пока достаточно размытой, компания предполагает сразу несколько новых векторов развития, что не выглядит оправданно на данный момент. Развивая бизнес «горизонтально», неплохой синергетический эффект может дать покупка операторов дальней связи в странах СНГ. Что же касается регионального рынка ШПД, то здесь ситуация выглядит сложнее за счет ожидаемой сильной конкуренции в данном направлении. По моему, не было за последнее время ни одной значимой компании, которая бы не анонсировала активный интерес к данному рынку. Поэтому, несмотря на пока еще небольшое проникновение регионального ШПД, ситуация здесь может измениться весьма быстро, достаточно вспомнить развитие аналогичной ситуации в Москве. Существует, правда, 2 фактора, потенциально благоприятствующих «Ростелекому» в данном направлении, на мой взгляд:

1) экономический кризис, скорее всего, притормозит планы по развертыванию собственных сетей конкурентов за счет проблем с привлечением заемного капитала;

2) обладая собственной мощной магистральной сетью, «Ростелеком» сможет значительно экономить на трафике и, следовательно, предлагать весьма конкурентные цены.

Руководство «Связьинвеста» планирует разработать до конца ноября стратегию развития. Один из сценариев развития холдинга рассматривает возможность объединения компаний, входящих в него, в единого федерального оператора. На рассмотрение совета директоров новая стратегия будет вынесена в I квартале 2009 г.

Новость интересная, однако она неслучайно не вызвала практически ни капли интереса к акциям МРК на рынке. Ситуация с «делом Связьинвеста» решается уже не первый год и инвесторы, не раз бурно отыгрывая любые новости по этому вопросу, успели порядком разочароваться. Ясно, что ситуация с объединением будет решаться акционерами, а не руководством, и в данный момент нет никаких оснований считать, что ситуация сдвинулась с мертвой точки, хотя разработка подобного рода стратегий в любом случае позитивна. Не исключено, что выпуск подобной стратегии может склонить чашу весов для акционеров к тому или иному сценарию реорганизации.

Говоря о перспективах телекоммуникационных компаний, хотелось бы отметить, что фундаментальная привлекательность фиксированной связи становится все более очевидной. Особенно помогает в этом, как ни странно, кризис: в то время как у компаний практически из всех секторов финансовые прогнозы не успевают пересматриваться в сторону понижения – у фиксированных телекомов все более чем стабильно. То, что долгое время было слабостью на фоне всеобщего бурного роста, теперь стало силой - выяснилось, что бизнес именно фиксированных телекомов достаточно незначительно восприимчив к экономическому кризису, по крайней мере, со стороны спроса по нескольким причинам:

1) тарифное ценообразование, с одной стороны, ограничивает потенциальные возможности роста, но в данном случае оно играет на руку МРК, так как в отсутствии прямых конкурентов на рынке, велика вероятность как минимум сохранения текущих цен на услуги местной связи;

2) сохраняющаяся дешевизна фиксированной связи определяет небольшую долю данного вида расходов в потребительской корзине (порядка 2% против 10% в развитых странах), что при сохраняющейся важности для жизни современного человека говорит об устойчивости данного спроса даже при значительном снижении доходов населения.

Несмотря на расхожее мнение о том, что мобильная связь лучше фиксированной, так как за ней будущее, бизнес МРК, на мой взгляд, выглядит более защищенным в данной ситуации. Спрос на услуги мобильной связи более эластичен, соответственно сильнее подвержен снижению при дальнейшем ухудшении макроэкономической ситуации в стране. Кроме того, мобильные операторы в гораздо большей степени подвержены валютному риску, в силу несбалансированности валюты пассивов и валюты дохода.

Кризисные явления в российской экономике могут положительно повлиять на операционную эффективность МРК, например, за счет снижения темпов роста компенсаций персоналу, оптимизации закупок и т.д., что создает неплохие предпосылки не только для сохранения текущих уровней маржи, но даже для ее некоторого роста в ближайшем будущем.

Наконец, хотелось бы отметить, что в период повсеместного сокращения капитальных затрат, развитие бизнеса МРК пострадает от этого значительно меньше за счет изначально высокой доли социально ориентированных вложений с крайне низкой окупаемостью.

Другой вопрос когда, наконец, фундаментальная составляющая начнет приниматься инвесторами во внимание и материализуется в рост котировок? Здесь следует учитывать несколько важных факторов:

1) сохраняющийся негативный как внешний, так и внутренний макроэкономический фон в любом случае не позволит реализоваться фундаментальному потенциалу, который будет выступать отложенным триггером роста;

2) структура собственности МРК, ставшей уже притчей во языцех, продолжает оставаться неэффективной с точки зрения инвесторов. Если это их отпугивало даже в относительно благоприятном 2007 году, то, что уж говорить за кризисное время.

То, что за последний месяц ростовые дни сопровождались ощутимо большим объемом торгов, чем коррекционные, должно вселять определенный оптимизм, хотя в целом ждать от МРК сильного роста на таком рынке можно только на существенных новостях – новые финансовые данные слабо вдохновляют инвесторов, которые уже знают, чего ожидать от отчетностей МРК в силу предсказуемости последних. Такими событиями могли бы стать:

1) (прежде всего) конкретные сроки и сценарий реорганизации/приватизации «Связьинвеста»;

2) (в меньшей степени) положительные решения по увеличению тарифов со стороны регулятора или по сокращению капитальных затрат, прежде всего, социальной ориентированности.

В отсутствии вышеуказанных событий (что весьма вероятно) я не ожидаю опережающего рынок роста акций МРК в ближайшем месяце. Даже при сохраняющейся вероятности предновогоднего ралли, наиболее динамичными, в первую очередь, будут голубые фишки ввиду хотя бы их ликвидности.

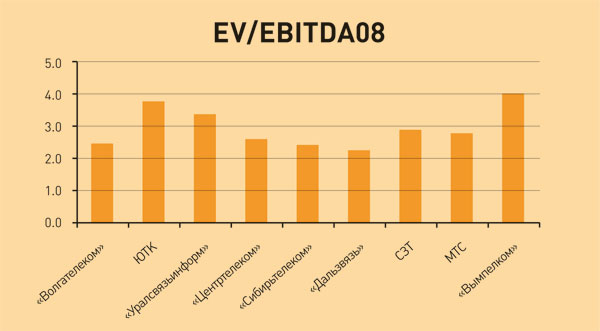

Что касается падения то оно, безусловно, выглядело бы логичным прогнозом, однако хотелось бы отметить, что текущие уровни выглядят все более и более иррационально и падать дальше, как бы ни банально это звучало, уже действительно особо некуда. Текущие мультипликаторы EV/EBITDA у МРК находятся на уровне 2-3, что при стабильном знаменателе (как я отмечал выше) представляет собой крайне привлекательные значения. Учитывая непредбанкротное состояние МРК, упасть до значений, близких к 0, они все же не могут. Слабый дрейф вниз на падающем рынке возможен ввиду опять же отсутствия идей, однако вероятность этого невысока.

Источник: данные компаний, оценки и расчеты автора

В этой связи не буду оригинальным и скажу, что в средне- и долгосрочной перспективе акции МРК весьма привлекательны с потенциалом роста в разы. На текущих уровнях сложно выделить отдельные бумаги, однако я бы посоветовал обратить внимание на компании с небольшим уровнем долга и хорошей операционной рентабельностью: «Волгателеком», «Северо-западный телеком», «Дальсвязь» и «Центртелеком».

Что же касается мобильных операторов, то они будут оставаться более волатильными, и для желающих сыграть в веселую игру «предновогоднее ралли», их акции безусловно являются более предпочтительными. Из двух компаний мне больше нравятся акции МТС, ввиду более четкой и понятной стратегии развития и меньшей долговой нагрузки. Вымпелкому же еще предстоит доказывать экономическую обоснованность всех своих последних приобретений.

Андрей Клапко, аналитик банка «Траст»